【業界研究】保険業界とは?生保・損保の違いやビジネスモデル、働く魅力を解説!

31,608 views

最終更新日:2024年11月13日

.png?1627954947)

【保険業界完全版】業界研究から選考対策、4大生保と3メガ損保の特徴まで解説

【業界研究】保険業界とは?生保・損保の違いやビジネスモデル、働く魅力を解説!

【業界地図付き】保険業界(生保・損保)の大手企業一覧まとめ

【業界研究】保険業界(生保・損保)の働き方とは?職種と仕事内容を徹底解説

【最新版】保険業界(生保・損保)の売上高・平均年収ランキング

【業界研究】保険業界の最新動向、今後の課題とは?海外M&Aやインシュアテックに注力

【業界研究】保険業界(生保・損保)の歴史を紹介!日本初の保険会社はどこ?

4大生保(日本生命・第一生命・明治安田生命・住友生命)の業績比較や採用人数、選考対策を解説

【3メガ損保比較】東京海上日動・三井住友海上・損保ジャパンの強みや社風、選考対策を解説

【ES例文付】保険業界(生保・損保)の志望動機の書き方を解説|求める人材像も紹介

保険業界(生保・損保)は、就活生に人気な金融業界のうちの1つであり、毎年多くの就活生が志望する業界です。

就活生からの人気が高い保険業界(生保・損保)ですが、「業界のビジネスモデル」や「生命保険と損害保険の違い」など、しっかりと説明できる就活生は多くないと思います。

そこで本記事では、保険業界(生保・損保)とは何かについて、仕組みやビジネスモデル、働く魅力などを紹介していきます。

保険業界(生保・損保)とは

保険業界(生保・損保)は、「不測の事故に備えたい人から保険料を集め、所定の事故が発生したときに保険金を支払うサービス」を提供しています。

まずは、以下で説明している保険業界の分類と市場規模の推移をしっかり押さえて業界全体のイメージを掴みましょう。

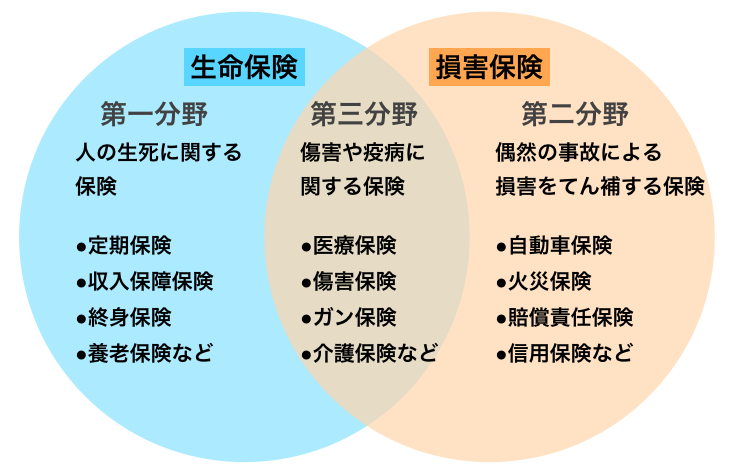

保険業界(生保・損保)の分類

日本では、上図のように保険業界を法律によって3つの分野に大別しています。

第一分野は「人の生死に関し一定額を支払う保険」で、生命保険会社がこの領域を担っています。第二分野は「一定の偶然の事故によって生じることのある損害をてん補する保険」で、こちらは損害保険会社が担当しています。

第三分野は「疾病や傷害、介護などにおいて一定額の支払い、またはかかった費用をてん補する保険」で、上記の2領域の中間にある保険として位置づけられています。生命保険会社と損害保険会社の双方が保険商品を販売しています。

業界各社は、個人や法人のお客さまに向けて保険商品の企画から販売まで一貫して行っています。

保険業界(生保・損保)における市場規模の推移

世界的な再保険会社であるSwiss Re社発行の機関誌「sigma」より、2018年3月時点で日本の保険業界市場規模はアメリカ、中国に次いで世界第3位(生保は第3位、損保は第4位)であることが分かりました。この結果からは日本が世界有数の保険大国であると言えると思います。

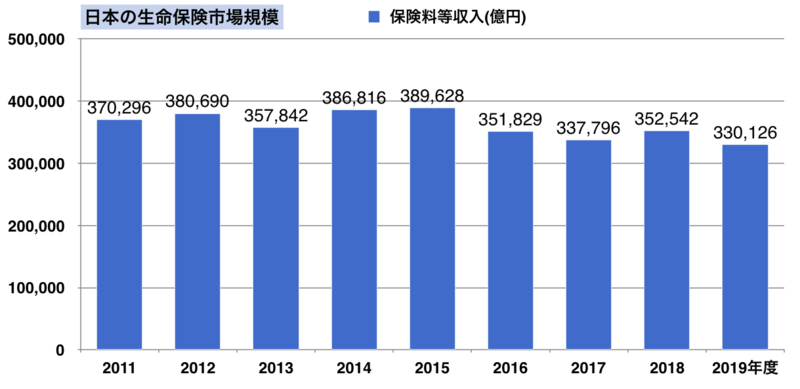

以降は生命保険と損害保険に分けて説明します。まずは、生命保険市場規模の推移を見ていきましょう。

※一般社団法人生命保険協会「生命保険の動向(2016-2020年版)をもとに作成

※保険料等収入とは、契約者から払い込まれた保険料による収益のことで再保険収入もここに含まれる

生命保険業界は人口減少、少子高齢化など負の影響も受けつつありますが、同時に販売チャネルの多様化、医療・がん保険など第三分野の成長もあり依然として市場規模の大きさを誇っています。

また公益財団法人生命保険文化センターの「生命保険に関する全国実態調査(平成30年度)」によると、国内の生命保険「世帯加入率」は88.7%で、実に10世帯のうち9世帯が何らかの生命保険商品に加入しているという「保険大国」の性質が現れています。

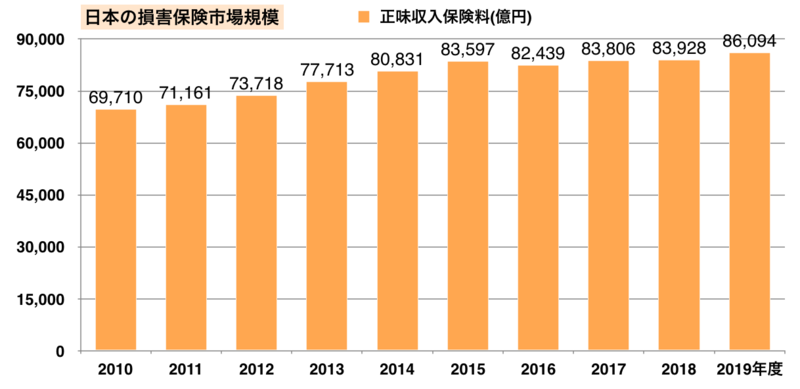

続いて損害保険市場規模の推移を見ていきましょう。

※日本損害保険協会「ファクトブック2020」をもとに作成

※正味収入保険料とは、元受正味保険料に再保険に係る収支を加味し、収入積立保険料を控除したもの

「正味収入保険料」=「元受正味保険料」+「受再正味保険料」-「出再正味保険料」-「収入積立保険料」

損害保険業界の市場規模を表す正味収入保険料は、2019年度において、8兆6,094億円でした。

市場規模の推移は、2015年10月に実施された火災保険の商品改定や改定前の増収の反動減などにより2016年度に一度減少しましたが、その後は徐々に拡大しています。

また近年では、社会が複雑化するとともにリスクも多様化し、新しいタイプの保険商品(サイバー保険、ドローン保険など)が登場してきています。このように時代の変化とともに新たな保険商品が考案されるので、今後も継続的に市場規模を伸ばしていくと考えられます。

生命保険業界と損害保険業界の違い

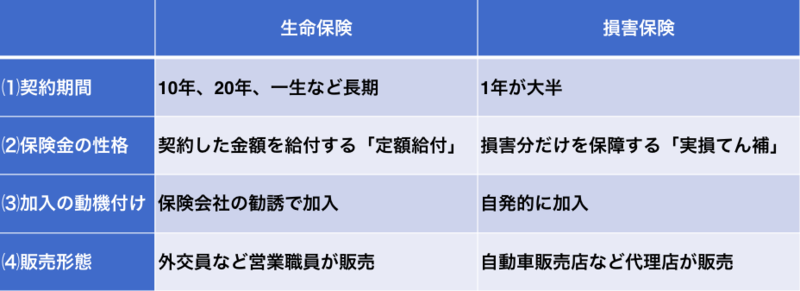

保険業界の分類で説明しているように保険は「生命保険」と「損害保険」に大別することができます。

それぞれの違いとして主に契約期間・保険金の性格・加入の動機付け・販売形態の4つが挙げられます。

表に示したように、生命保険の多くが10年、20年または一生という超長期の契約期間で、契約分の金額を受け取ることができます。一方で損害保険はほとんどが1年契約で、事故の損害分だけを受け取る形になります。

また生命保険は、自ら積極的に加入するというよりも、セールスを受けて初めて加入することが多く、外交員からの勧誘が一般的です。それに対して、損害保険は自動車保険などに見られるように、自動車販売店や整備工場等の販売代理店で契約することが多いです。

以下では生命保険業界と損害保険業界のビジネスモデルの違いを説明しているので、そちらも併せて理解しておきましょう。

生命保険業界のビジネスモデル

このコンテンツは会員(無料)の方のみご覧になれます。

また、会員(無料)の方は81816枚のエントリーシートを全て閲覧可能になります。

(無料会員登録はこちら)

損害保険業界のビジネスモデル

このコンテンツは会員(無料)の方のみご覧になれます。

また、会員(無料)の方は81816枚のエントリーシートを全て閲覧可能になります。

(無料会員登録はこちら)

保険業界(生保・損保)で働く魅力

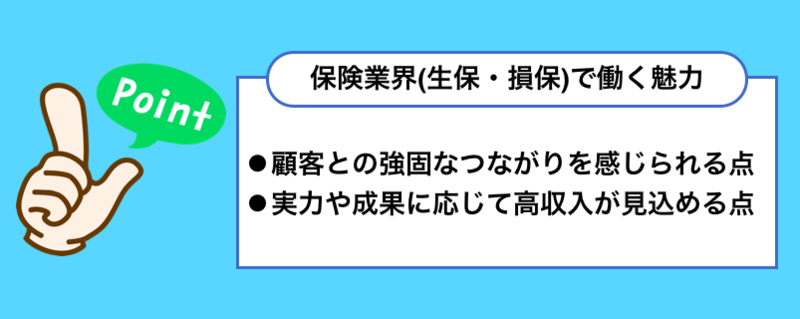

ここでは保険業界(生保・損保)で働く魅力を2つご紹介します。

顧客との強固なつながりを感じられる点

保険という商品は「万が一の時のための安心」であり、形のない「無形商材」です。

無形商材を売り込むためには、顧客のニーズを正確に把握して提案する必要があります。

例えば、一生涯保障の「終身保険」を希望している顧客に対して、一定期間保障の「定期保険」を提供してしまっては、信頼関係が崩れかねません。

また、無形商材を扱う上では継続的にサービスを提供することが多くあるので、商品販売後のアフターフォローも重要となります。

このように顧客と信頼関係を築き、継続的な関係性を築いていく中で強いつながりを感じることができると考えられます。

実力や成果に応じて高収入が見込める点

厚生労働省が発表している令和2年賃金構造基本統計調査より、保険業界は他の業界に比べて給与水準が高いと言えます。

さらに営業職であれば、契約の獲得数などの自分成果に応じて給料が変わるインセンティブ制度を取っている企業もあるため、自分の努力次第で高収入が見込めると言えます。

最後に

本記事では、保険業界(生保・損保)とは何かについて、業界の分類やビジネスモデル、働く魅力などを紹介してきました。

保険業界(生保・損保)への理解を深めた後に、再度自分のキャリアについて考えてみて、本当に自分が保険業界を志望するのかどうか確認してみると良いでしょう。

これから選考を受ける方などは、さらに企業研究や選考対策をしていきましょう。

【保険業界完全版】業界研究から選考対策、4大生保と3メガ損保の特徴まで解説

【業界研究】保険業界とは?生保・損保の違いやビジネスモデル、働く魅力を解説!

【業界地図付き】保険業界(生保・損保)の大手企業一覧まとめ

【業界研究】保険業界(生保・損保)の働き方とは?職種と仕事内容を徹底解説

【最新版】保険業界(生保・損保)の売上高・平均年収ランキング

【業界研究】保険業界の最新動向、今後の課題とは?海外M&Aやインシュアテックに注力

【業界研究】保険業界(生保・損保)の歴史を紹介!日本初の保険会社はどこ?

4大生保(日本生命・第一生命・明治安田生命・住友生命)の業績比較や採用人数、選考対策を解説

【3メガ損保比較】東京海上日動・三井住友海上・損保ジャパンの強みや社風、選考対策を解説

【ES例文付】保険業界(生保・損保)の志望動機の書き方を解説|求める人材像も紹介

保険業界(生保・損保)の情報収集に役立つ!就活生向けLINEオープンチャットを紹介

unistyleでは業界別の就活用LINEオープンチャットを運営しており、数多くの就活生が匿名で就活に関する情報交換をしています。

実際に保険業界(生保・損保)志望者向けのグループでも、各社の選考に関するトークが活発に交わされています。

下記の画像をクリックすることで参加用ページに飛び、ニックネームとプロフィール画像を登録するだけで参加することができますので、興味のある方はぜひご参加ください。

unistyle編集部

unistyle編集部では、就活生に納得のいく就職活動をしてもらうための情報発信を行っています。