GAFAの敵がついに出現!その正体とは?~就活生に必要なGAFAの基本知識~

38,476 views

最終更新日:2023年11月01日

「GAFA」、ネット広告やITサービス系の企業を志望している就活生なら必ず一度は耳にしたことがあるでしょう。

これは、Google、Amazon、Facebook、Appleの4社を総称した言葉です。

この4社の登場によりビジネスの世界だけでなく、私たちの生活も大きく変化しました。

実際に、Googleで検索したり、Amazonで商品を購入したり、Facebookで友達の近況を見たり、そうしたことをAppleのiPhoneで見る、というのが私たちの生活の当たり前になっています。

さらに、IoTという言葉が登場したように、今後はどんなモノにもインターネットが接続される時代になっています。「私はメーカー志望だからGAFAは関係ない」なんて言っていられなくなります。

志望業界を問わず、全就活生の最低限の基本知識としてGAFAについて分かりやすく説明していますので、ぜひご一読ください。

- 本記事の構成

- GAFAとは?

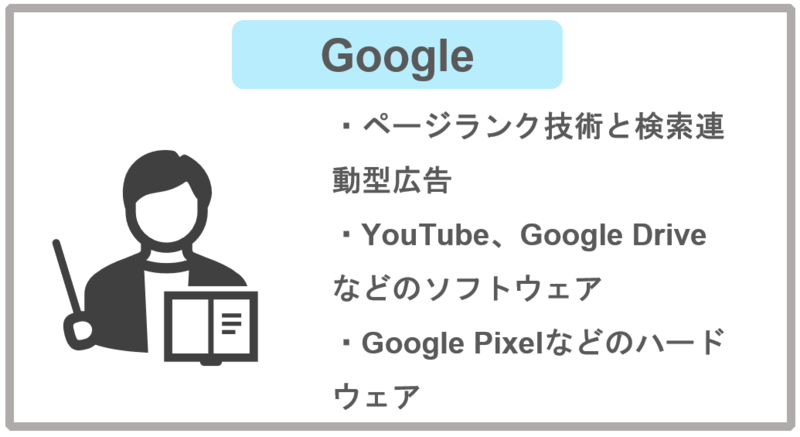

- Google

世界最大の広告主であるGoogle。その収益の86%を占める【検索連動型広告】のビジネスモデルとは? - Amazon

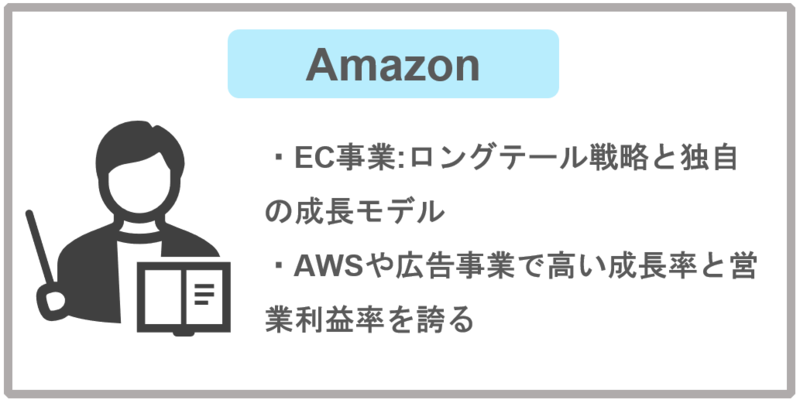

世界最大のECサイトであるAmazonが赤字?その赤字を生むビジネスモデルの背景にはあるカラクリとは。 - Facebook

23億8000万人(2018年12月31日時点)のユーザーを誇る世界最大のSNSであるFacebookだが、若年層のユーザー数減少の危機に直面中? - Apple

世界中に熱狂的なファンを抱えるApple。iPodやiPhoneなど次々と革新的な製品を生み出してきたが、主力のiPhoneの販売台数が伸び悩む。 - なぜGAFAがここまで成長できたのか?

- GAFAの敵がついに出現!その正体とは?

- GAFAの今後の展望は?次のビジネスは自動運転で確定か?

- 最後に

GAFAとは?

GAFAとはGoogle、Amazon、Facebook、Appleの4社を総称した言葉です。

GAFAとはGoogle、Amazon、Facebook、Appleの4社を総称した言葉です。

ビッグデータを応用した巨大IT企業であるこの4社の登場により、ビジネスの世界のみならず私たちの生活も大きく激変しました。

その経済規模は、4社合計の時価総額約3兆ドル(約330兆円)というとてつもない数字からもわかるかと思います。

日本の国家予算の約101兆円(2019年度)に対して、GAFAの時価総額はその3倍を超える規模となっています。また、イギリスの国家予算を超えて世界第5位となり、大国並みの影響力を発揮するようになりました。

ここからは、大国並みの経済規模にまで成長したGAFAの「創設から現代に至るまでの沿革、事業領域、特徴やビジネスモデル、GAFAの敵、今後の展望」を簡単に説明していきます。

主な事業領域:「検索」

「検索」というインターネットを使用する際に必要な工程にプラットフォームを整備し、どんなときでも誰でもが通る「インターネットの入り口を作った」という点がGoogleの成功の最大の要因だと考えられます。

Googleの検索機能にはChrome・翻訳・Google Mapなどがありますが、その中でもGoogle最大の強みが検索におけるページランク技術です。

ページランク技術 (PageRank) は、検索ワードに対するウェブページの重要度を決定するためのアルゴリズム(算法・計算式)であり、評価の高いページを上位表示するために用いられている中心的な技術。

検索だけでなく動画や音楽の分野ではYoutube・Youtube Musicなど、通話・テキスト分野ではGmail・メッセージ、仕事の効率化を図る分野ではドキュメント・スプレッドシート・Google Drive、日常生活で役に立つフォト・連絡先・カレンダーなど、ユーザー体験を向上させています。

また、ソフトウェア・サービスだけでなく、ハードウェアにも注力しており、Google Pixel・Andoroid端末などのMade by GoogleデバイスではAppleと対抗するほど売り上げを伸ばしています。

ビジネスモデル

【検索連動型広告】

ユーザーの検索に応じて最適な広告を表示するシステム広告収益が主な収入源で、Googleの収益の約86%を広告収益が占めています(2018年第一四半期)。

このひとりひとりのユーザーにとって最適な広告を表示するために、Googleが収集したビッグデータを活用し、ユーザーにとって最も有益な広告を表示することで、広告主の企業としても効率の良く広告を出せるようになっています。

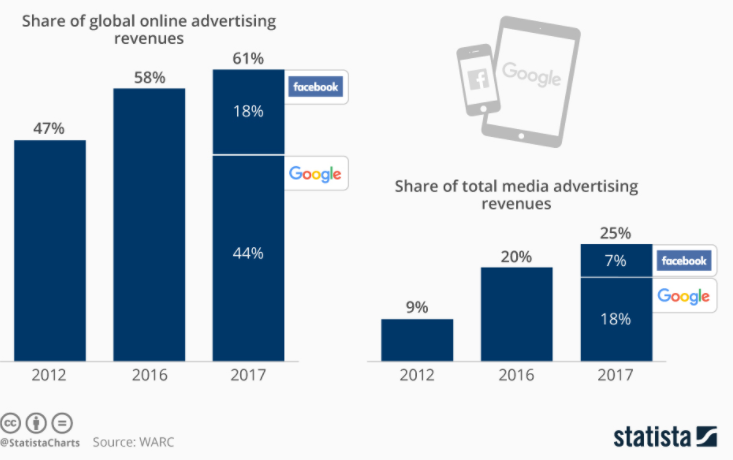

アメリカでは、インターネット広告の売上をGoogleとFacebookの2社が独占しています。2019年のアメリカでのデジタル広告費6.3兆円に対して、GoogleやFacebookを含むトップ10がアメリカデジタル広告費の77%を占めています。

また、2017年にはGoogleとFacebookの2社が世界のデジタル広告費の約61%を占めています。

Google、広告が好調で増収増益:「AIファースト企業に」(Yahooニュース)

TotalMedisAdRevenue2017/statista

米国の今年上半期のデジタル広告費は6.3兆円、伸びは鈍化(TCスクール)

沿革

- 創設者:ラリー・ペイジ、サーゲイ・ブリン

1995年:スタンフォード大学でラリー・ペイジとサーゲイ・ブリンが出会い共同経営者として検索エンジンを開発

1998 年:Google設立・法人化

2001年:Googleグループを設立

2004 年 8 月 19 日:株式公開(NASDAQ)

「世界中の情報を整理し、世界中の人がアクセスできて使えるようにすること」というミッションのもと、世界中の数十億のユーザーに数百というプロダクトを届けています。

2019年度会計第三四半期(9月30日締め)では、売上高は前年同期比20%増の404億9000万ドル(4兆4500億円)となっており、Googleがその事業を順調に拡大していることがわかります。

Amazon

主な領域:「購買」

Amazonは、ECサイトであるAmazon.comを運営しています。誰しもが毎日行う「購買」というフェーズにプラットフォームを構築しました。

ECとはElectronic Commerceの略称で、日本語では「電子商取引」と呼ばれます。ネットワーク上で、商品やサービスを売買するビジネスのことを指します。

Amazonの主な事業は以下の3つがあります。

- ①EC事業

- ②アマゾン・ウェブ・サービス(AWS)

- ③広告事業

消費者目線ではECサイトでの利益がAmazonの営業利益の大部分を占めているように思えますが、実際にはEC事業の割合はそこまで大きくはないです。

2018年のAmazonの売上高は2328億ドル(25兆6000億円)であるのに対し、EC事業による利益は52.8%に過ぎまぜん。

残りの収益はアマゾン・ウェブ・サービス(AWS)や広告事業によるものです。

AWSとは、Amazonが自社ECサイト用に構築していたサーバーシステムを他の企業に貸し出すサービスのために初期費用が抑えられています。そのために、顧客に低価格でサーバーを貸し出すことが可能になっており、2018年第二四半期には前年同期比49%の成長率と26%の高い営業利益率を誇る事業に成長しました。

近年ではアマゾンの広告事業が急速に成長しています。その広告事業というのは、ユーザーがAmazonで商品を検索した際に関連する商品の広告を表示する検索広告が中心になっています。

広告主である企業は、Googleへの広告からAmazonへの広告にシフトする傾向がみられます。それは、Googleでの「検索」というフェーズに広告をだすよりも、Amazonでの「購買」というフェーズに広告を出すほうが、ユーザーの購買行動を喚起できるからだと考察できます。

ビジネスモデル

「利益を出さない」と言われるAmazonには「バーチャス・サイクル」というビジネスモデルがあります。

成長モデルと再成長モデルを融合させた「バーチャス・サイクル」により、成長モデルでの利益を次のビジネスへの投資に回すことで再成長を促しているため、利益を利益として享受しないということです。

(画像引用元:https://www.zentail.com/blog/bezos-virtuous-cycle-leverage-invest-infrastructure)

①成長モデル

バーチャス・サイクルの第一段階は「成長モデル」です。

この成長モデルでは、顧客視点に立脚し、「Amazonならどんな商品でも売っている」というUX(ユーザー体験)を与え、次回もAmazonで購入させることで利益を生み出しています。

普通の店舗型小売店では2割ほどの人気商品が全体の売上の8割を占めていますが、Amazon.comではニッチでニーズの少ない商品が人気商品よりも売上が大きくなっています。これをロングテール戦略と呼びます。

陳列棚に限りがある店舗型小売店とは違い、Amazon.comのようなECサイトではどんな商品でも無限に掲載することができます。

Amazon.comではここを強みとしており、人気商品は低下価格に抑えてユーザーを呼び込み、ニーズが少ないニッチな商品を幅広く揃え通常価格で販売することでUXを高めています。

②再成長モデル

バーチャス・サイクルの第二段階は再成長モデルです。第一段階の成長モデルで得た利益を次のビジネスへの投資に充てています。

再成長モデルで今までに投資されてきたビジネスには、AWS、Amazon Prime、Amazon Dash、Amazon go、ドローン配達などがあります。このように成長モデルで得た利益を次のビジネスへの先行投資に回す再成長モデルを合わせたバーチャス・サイクルがAmazonの利益を出さないビジネスモデルです。

事業投資

①Dashビジネス

Amazon DashとはDash ButtonやDash Replenishment Serviceのことで、日用消耗品や食料品などの特定の商品のロゴが描かれた注文ボタンを押すと自動的に配送されるというサービスです。

しかし、このDashボタンのサービスは2019年8月には終了しました。サービスが不調だったわけではなく、Dashビジネスの主力をDash Replenishment Service(以降DRS)に切り替えたからです。

DRSというのは、家庭での日用消耗品の在庫がなくなったことを検知し、自動的にAmazonから新しい商品が届くというサービスで、アメリカでは2016年1月にスタートしています。もはや、「ボタンを押す」という作業すら省き利便性を向上させることでUXをさらに高めています。

②Amazon go

(画像引用元:https://japan.cnet.com/article/35125863/)

ECサイトのAmazon.comはECサイトvsリアル店舗という構図で数多くのリアル店舗と競合してきましたが、このAmazon goはリアル店舗vsリアル店舗という構図で、真っ向勝負の姿勢を見せています。

Amazon goは無人コンビニと言われ、店内にある無数の監視カメラとAIによってどの人がどの商品を何個持ってゲートを通ったのかを判定し自動的に決済が完了しているというサービスのことです。

DRSでは「ボタンを押す」という作業すら省き徹底的にユーザー体験を向上してきたAmazonですが、今回のAmazon goはリアル店舗で「会計をする」という作業を省くという点で革新的なサービスとなっています。

③ドローン配達

Amazonのドローン配達はその名の通り、配達にドローンを用いることです。

Amazonのドローン配達はその名の通り、配達にドローンを用いることです。

このドローン配達のメリットとしては、輸送が難しい山間部への配達が可能になったり、空輸のために最短ルート・最短時間での配達が可能になります。

配達にかかる人件費の削減と今まで以上に早く商品を届けることを実現するために、現在ではその実証実験が行われており、近いうちにサービスを開始するとしています。

沿革

- 創設者:ジェフ・ベゾス

1994年(平成6年)7月:Amazon.com, Incの前身となる法人「Cadabra.com」を登記。

1995年7月:Amazon.comが正式オープン

2000年1月:Amazon.co.jpにて本のストアがオープン

ジェフ・ベゾフがAmazon創設前に所属していた企業で行ったインターネットビジネスの調査によって、インターネットが年2,300%という驚異的なペースで普及していることが分かりました。そこで、ネット販売に適した商材を検討したところ、結果的に残ったのが本でした。

本の流通業界で大きくシェアを確保している企業がいなかったため、Amazonは書籍の販売からスタートを切ったというわけです。

主な事業領域:「SNS」

Facebookは世界中での利用者が23億8000万人(2018年12月31日時点)を誇る世界最大のSNSです。

どんな人でも誰とでも繋がることができるという、オープンなデジタル上の公共スペースというのがFacebookの最大の特徴です。

Facebook社が運営するSNSには、自社のFacebookや買収したInstagram・Whatsappなどがあります。

ビジネスモデル

Facebookはその収益の大部分をデジタル広告によって得ており、2015年にはFacebook全体の95%を広告収益が占めました。

Facebookの広告はユーザープロフィールでの趣味嗜好などの個人情報を使って、表示する広告を各ユーザーごとにカスタマイズすることが可能で、ユーザーが快適にサービスを利用できるように低品質な広告は表示しないアルゴリズムに変更しています。

そのために、ユーザーにとって興味のある広告が表示されるため広告が不快にならず、広告主にとっても効率の良い広告を出せるようになっています。

今ではGoogleと肩を並べる世界最大のデジタル広告主にまで成長したFacebookですが、競合となるSNSが次々と生み出されている状況で、若年層のユーザー減少という課題を解決するために、以下のようなビジネスモデルの転換を模索しているようです。

①「急激なユーザー離れを受けて転換へ」

公共的なSNSからプライベートな対話へのシフト・プライバシーの保護

②「中国型モデルに接近するフェイスブック」

中国モデルを参考にした決済、電子商取引のサービス導入による利便性の向上

【引用】

フェイスブックが大胆にビジネスモデルを転換へ(NRI Solutions)

沿革

- 創設者:マーク・ザッカーバーグ

2004年2月:ハーバード大学生向けの「The Facebook」を立ち上げる。

2005年・2006年:ベンチャーキャピタリストから巨額資金の獲得に成功

2012年:株式公開

2017年7月:株価が5.7%急騰し175ドルに到達。時価総額は0.5兆ドルに達し、ユーザー数が20億人(世界人口の27%)に到達。

2018年12月31日:ユーザー数が23億8000万人を記録

ハーバード大学の学生間での交流を促進するために始まったというのは有名な話ですが、今では一つの大学という規模をゆうに超え、世界最大のSNSに成長しました。

その理由の一つに、Facebookのミッション「誰もが安心して情報を共有できる、オープンでつながりのある世界を実現したい」があります。

誰であっても誰とでも繋がることができるオープンな「デジタル上の公共スペース」というプラットフォームを作り上げることで、世界最大の利用者を誇るSNSにまで発展することができました。

FACEBOOK公式サイト

Apple

主な事業領域:「ハードとソフト」

Appleの事業領域はiPhoneなどのハードウェアから、iOSやApple Storeなどのソフトウェア・サービスなど幅広く展開しています。

- ハードウェア:iPod、iPhone、iPad、Apple Watch、iMac

- ソフトウェア・サービス:iOS、Apple Store、Apple Music、iTunes

AppleはこれまでiPhoneの売上に依存してきましたが、現在ではiPhoneの販売台数が頭打ちになってきている状況で、今後はソフトウェアに注力していく方針のようです。

沿革

- 創設者:スティーブ・ジョブズ、スティーブ・ウォズニアック

1976年:スティーブ・ジョブズとスティーブ・ウォズニアックがガレージで創業。

1977年:法人化。Apple IIの発売が成功。

1983年:スティーブ・ジョブズが社長に。

1984年:Macintoshを発売するも、失敗。スティーブ・ジョブズがAppleから去る。

1997年:CEOとしてジョブズがAppleに復帰。

2001年:iPod発売

2007年:iPhone発売

2010年:営業利益1兆円を突破

2011年10月5日:スティーブ・ジョブズが死去

2014年:iPhone6シリーズが大ヒット、通期の売上高も18億円に。

なぜGAFAがここまで成長できたのか?

大国の国家予算規模までに成長したGAFAですが、その成長要因をGAFAの共通項から分析します。

大国の国家予算規模までに成長したGAFAですが、その成長要因をGAFAの共通項から分析します。

①ビッグデータの活用

それぞれの得意分野でユーザー体験を提供することでユーザーが増え、ビッグデータを収集・分析することで、さらなるユーザー体験を向上させることができます。そして、さらにユーザーが増えるという好循環を生むことができます。

そのため、GAFAの最大の強みはビッグデータをいち早く収集・独占してきたことでしょう。

膨大なビッグデータにページランク技術を活用することで検索結果に順位付けをするアルゴリズムを構築。高精度でユーザーにとって価値が高い順番に検索結果を表示することを可能にしています。

ユーザーがGoogleを利用すればするほどデータが収集され、さらにアルゴリズムの精度が高くなっていきます。

大量の購買情報からAIを用いて、ユーザーひとりひとりの嗜好を分析し、ユーザーごとの購買予測に基づいて購買の可能性の高い別商品を提示するリコメンデーション機能を活用しています。

また、購買傾向に類似性のある別のユーザーが買った商品などの提案をすることで、ユーザーひとり当たりの購買品数、購買頻度を高めています。

ユーザーにとって興味のない広告・関連性の低い広告を表示しないようにアルゴリズムを適宜更新しています。また、広告がユーザーに不快にならないようにサイズを小さくする取り組みもあります。

ユーザーが快適にサービスを利用できる環境を整備し、ユーザーと関連性の高い広告を表示しています。

Appleのビッグデータの活用は、個人情報を活用しないという点で他の3社とは違います。iCloudにサインインすることでユーザーの行動と個人情報が紐づきますが、サインインを必要としないサービスでユーザーの行動データを収集しています。

その例にAppleMapsがあります。サインインをする必要がないので個人情報に紐づくことなく、ユーザーの行動を収集し、MapsにAR(拡張現実)を対応させる動きを見せています。

②AIなど最新技術に莫大な先行投資・将来的に競合となりうる企業はMAで経営統合・買収

GAFAの特徴の2つ目は最新技術への莫大な先行投資です。最新技術を他社よりもいち早く確保することが急務となっています。

事業規模がどんなに小さくても最新技術を有し将来的に競合となりうる企業は買収するというのが定石となっています。買収し自社に取り組むことで、競合となりうる脅威を潰し自社のプロダクトや事業領域を広げています。

GAFA各社のこれまでの主な買収は以下の通りです。

2004年10月:keyholeを買収、現Google maps、Google earth。

2005年3月:Urchinを買収、現Google Analytics。

2005年7月:携帯電話ソフトウェア会社であるAndroidを買収。

2006年10月:動画配信サービスYouTubeを16億5000万ドル(約2000億円)で買収。

2007年11月、携帯電話用ソフトウェアのプラットフォームであるAndroidを発表

2017年9月:台湾を拠点とするスマートフォンメーカーであるHTC社の一部を11億ドルで買収。

1998年:イギリスのオンライン書籍販売の「bookpages」を買収。

1998年:ドイツのオンライン書籍販売の「 Telebuch.de」を買収。

1999年:Webサイトのアクセス状況を順位付けするサイトであるAlexa Internetを買収。Amazono.comでのページランキングに技術が活用されています。

2012年:倉庫内のロボット配送の「Kiva Systems」を7億7,500万ドル(639億1580万円)で買収。

2017年6月:高級スーパーである「Whole FoodsMarket」を137億ドル(1兆5,000億円)で買収。

Amazonは1994年に創業してから2017年までに79社を買収しており、その目的としては扱う商材を拡充する目的と、物流施設のインフラ整備、販売ノウハウの確保という目的があるかと思います。

カメラとリアルタイム画像処理システムを搭載したKiva Systemsのロボットを、Amazonの物流施設での運搬に導入したところ、2015年には1倉庫あたり2,200万ドルの経費削減に繋がったそうです。

また、Amazonは無人コンビニである「Amazon Go」などのリアル店舗への進出を行なっていますが、「Whole FoodsMarket」の買収によってリアル店舗への進出と生鮮食料品分野の販売ノウハウを取得しようとしました。

2012年4月:写真共有サービスのInstagramを10億ドルで買収。

2014年2月:スマホ向けのメッセージング・サービスのWhatsAppを190億ドルで買収。

Instagramはサービス開始2年で既に3000万人以上のユーザーを抱えていました。Facebookは、若い消費者の関心がInstagramに向いていることに気付き買収を決断しました。

将来的に競合となりうる企業を排除するための買収ともいわれていますが、この買収がFacebookの成長の最大の要因と考えられています。

Apple2009年7月:オンライン地図、API技術を有するplacebaseを買収

→2012年9月AppleMapsを搭載したios6.0をアップデート

2010年4月:音声によるパーソナルアシスタント、Siriを買収

→2011年10月、Siriを搭載したios5.0をアップデート

2012年7月:指紋認証によるセキュリティ開発のauten techを買収

→2013年7月、指紋センサー搭載のios7.0をアップデート

2019年5月:Intelのスマホモデム事業を10億ドルで買収すると発表、iPhoneに搭載する5Gモデムの開発に向けたIntelの従業員と知的財産の獲得が目的と考えられています。

【参考】アップル、買収20社で最多 AIスタートアップ争奪戦(日本経済新聞)

③長期的経営思考とスピード

長期的経営思考とは「会社の企業価値を最大化するために、長期的な目線で事業や財務に関する戦略を総合的に組み立てる考え方」のことです。

GAFAに共通していることは、短期的にどれだけのマイナスがでようと、長期的な目線に立って将来の成長のために勇気をもって先行投資をしてきたことです。

・短期的な損失を厭わない。

・どこよりも早い先行投資によって市場での競争優位性を高め、後発企業の参入障壁を大きくする。

・投資の目線が長期的で未来志向。

また、経営判断のスピードが異常に早いということもGAFAの4社に共通していることです。

GAFAは他社よりも早く先行投資することで市場での競争優位性を確保しています。そのためには、新規事業に投資してもいいのかどうか悩んでいる時間がありません。悩んでいるうちに他社に出し抜かれビジネスチャンスがどんどん減少していきます。

GAFAの経営判断は経営計画が20%の段階での事業を5つスタートさせ、ヒットした事業が1つでもあれば他の4つを切り捨てて、そのヒットした1つの事業を伸ばしていくというように言われています。

経営計画が100%の1つの事業を確実に進める日系企業とはその判断スピードが全く違い、日系企業がカメならGAFAはF1カーに例えられます。

④各社独自の経営戦略

GAFAの成長には、各社独自のルールや戦略といった経営戦略が影響しているかと思われます。

「20%ルール」

この20%ルールというのは、「従業員は、勤務時間の20%の時間を通常の職務ではなく、自分の行いたいプロジェクトに費やすことができる」というものです。採算性を度外視した制度ではありますが、のちに莫大な利益を生む「Gmail」など多くの事業を創出しています。

現在ではこのルールはないに等しいとされていますが、事業創出の目的はしっかりと果たせた制度であったことは疑いないでしょう。

赤字のまま成長

Amazonの成長要因はバーチャス・サイクルにあるということは説明しましたが、投資額が利益よりも大きいために何度も赤字を繰り返しています。

しかし、そうした投資のおかげで誕生したクラウドコンピューティングサービスであるAWSはGoogleやMicrosoftですら参入をためらうようなレベルで市場シェアを高めました。

近年では有料会員制動画コンテンツであるAmazon Primeに多額の資金をつぎ込んでおり、2018年の年初時点でアメリカでの会員数は1億人に迫る勢いです。

従来の赤字を出してでも先行投資をやめない姿勢を崩さずに、次の事業を成功させてきたことがAmazonの最大の特徴と言えるでしょう。

クラウド事業の好調もあり現在では黒字に転じていますが、その利益もAmazon Primeへの投資に回されていて、今度ますます拡大していくことが予測されます。

Facebookはサービスの拡充だけを成長戦略にするのではなく、ネットワーク効果を狙う方針です。これはつまり、ユーザー体験の向上だけでなく、ユーザー数を拡大していくということを意味します。

2012年の写真共有アプリ「Instagram」と、2014年のインスタントメッセンジャーアプリ「Whatsapp」の買収により、ユーザーの規模を拡大させています。もともとのFacebookに加え、InstagramやWhatsappのユーザーを取り込むことに成功したということです。

また、マルチホーミングを嫌うユーザーに対し、Instagramでのショッピング機能を拡充していくことで一つのメディア・サービスで行動を一貫できるようにしています。

【ネットワーク効果】とは

ユーザーが増えれば増えるほど、その製品やサービスの価値が増加し、さらにユーザーが増えていくということです。ネットワーク外部性とも呼ばれます。

連結売上高に占めるiPhoneの割合が非常に高く、その売上に依存しています。そのiPhoneのブランディングがAppleの成功の大きな要因となっています。

①差別化戦略

Appleは、iPodやiPhoneなど今までになかったような製品を生み出すことで、新しいユーザー体験を作ってきました。

Apple製品は革新的な技術で、かつ洗練されたシンプルなデザインが特徴的です。新製品の発表もさながらファッションショーのようなエンターテインメントとなっています。製品のネーミングも、頭文字にiを付けることでユーザーにApple製品だを認識しやすくしています。

②集中戦略

iMac、iPod、iPhoneというハードウェアで、iOS、iTunes、AppleStoreというソフトウェア・サービスを提供することでAppleの一貫したサービスを提供しています。マルチホーミングを嫌うユーザーに対し、ハードウェアからソフトウェアまでAppleだけで完結できるような集中戦略をとっています。

GAFAの敵がついに出現!その正体とは?

超大国並の事業規模にまで拡大したGAFAに向かうところ敵なし、というように思ってしまいがちですが、実は様々な問題を孕んでいます。その問題点とは何なのでしょうか。

超大国並の事業規模にまで拡大したGAFAに向かうところ敵なし、というように思ってしまいがちですが、実は様々な問題を孕んでいます。その問題点とは何なのでしょうか。

成長過程の中で将来的に競合となりうる企業を買収し自社に取り組むことで、脅威を排除していくというのがGAFAの定石だと解説しましたが、今後GAFAの脅威となりうる企業もまだまだたくさんあります。

そのGAFAの敵とはいったい何なのか。その正体を探ってみると、企業だけがGAFAの敵ではないことが分かりました。

GAFAの抱える問題点と、GAFAに迫る敵について解説します。

GAFAが抱える問題点とは?

- 問題点①:個人情報の流出

- 問題点②:フェイクニュース

- 問題点③:アメリカ大統領選挙の際にロシア干渉

- 問題点④:テロ集団の調査協力を拒否

- 問題点⑤:脱税の疑い・デジタル課税

- 問題点⑥:市場独占・ビッグデータの独占

- 問題点⑦:イノベーションの芽を摘む

GAFAという巨大な企業ですらユーザーの個人情報の流出が多発しています。

どんな企業であってもユーザーやクライアントの情報が流出することが危険なことは理解できるでしょう。ましてや、GAFAのように自分の住所やクレジットカード情報を紐づけているサービスであれば猶更一大事です。

個人情報の流出というのはその企業の信用に関わる重要な出来事であるものの、それが多発してしまうというのは改善すべき問題点です。

・2018年12月、Google+で約5250万人の個人情報が流出。

・2019年5月、アップルをiTunes利用者が提訴、購入データと個人情報の流出で(Bloomberg)

・2019年9月、アマゾン、アプリで誤作動 他人の氏名・注文履歴表示(日経新聞)

・2019年12月、Facebookで約2億6700万人の個人情報が流出。

Facebookで、嘘の情報を真実かのように垂れ流されるフェイクニュースが問題になっています。

こういったSNS上のデマというのは往々にして見かけるもので、ユーザー個人が情報の真偽を見定める必要があると言われます。

しかし、このフェイクニュースが問題になっているのは、Facebookが言論の自由を守るためにフェイクニュースを認識していても削除していないことにあります。

ただし、「ディープフェイク」には流石に対応しなければならなかったようです。「ディープフェイク」というのは、特定の人の画像からAIが、あたかもその人が話しているかのような動画のことです。

そのディープフェイクの動画内では、FacebookCEOのマーク・ザッカーバーグが秘密組織への感謝を述べるという動画になっています。こうしたディープフェイク動画に対しては流石に削除するポリシーを明言しています。

上記で取り上げた問題点②フェイクニュースに関連する問題です。

2016年アメリカ大統領選挙の際に、Facebook上でロシア系企業やロシア政府関連のアカウントからアメリカ内での世論を分断するためにフェイクニュースを流されたことが問題になりました。

2015年12月にアメリカで起きた銃乱射事件に際して、アメリカ政府がAppleに対してテロ犯のiPhoneのロック解除を要請したにも関わらず、Appleがそれを拒否したという問題です。

アメリカNPO法人のPew Reserch Centerのアンケートでは、51%の民衆がロック解除をすべきという意見でした。しかし、Appleは自社のユーザーのプライバシー保護を理由に断固として拒否し、調査に協力しませんでした。

GAFAはその事業規模に対して適切な法人税を納めていないという意見が散見されています。

一般的な企業の場合、本社や支店、工場などの物理的な拠点を置く場所に法人税を課しているが、プラットフォーム企業はネット上にそのビジネスを置くため法人税から逃れられるわけです。

アメリカ大手スーパーマーケットであるWalmartが2008年以降に支払ってきた法人税が約640億ドルなのに対し、Amazonは約14億ドルにとどまっています。

GAFAによって市場が独占されているため、日本における独占禁止法違反・アメリカにおける反トラスト法違反の疑いがあります。

GAFAが市場を独占していることは明白ですが、彼らのワシントン上院議会でのロビー活動によって反トラスト法を掻い潜り逃げ続けている状況です。

GAFAの現状の競合他社はGAFAからすれば小さい企業です。何もしなくても自然と倒れるのを待つか、成長してきた場合には買収して自社に取り込むというのがGAFAの定石です。

そのため、今までのようなイノベーションが見込めなくなっています。

GAFAの敵はアメリカ政府?日本政府・EUがGAFAを包囲?

GAFAの最大の敵はアメリカ政府だと言えるでしょう。

超大国並の経済的影響力を持っているものの、様々な問題を抱えアメリカに法人税を払わずテロ犯への調査協力をも拒否するGAFAはアメリカ政府からしたら目の上のたん瘤のような厄介な企業です。

アメリカ政府はGAFAに対する規制を今後強化していく方針で、日本政府やEUでも同様の風潮が見られます。

①アメリカ政府

これまでアメリカ連邦議会では、ビジネスを縛る規制を減らし、自由な事業展開の後押しを重視してきました。

しかし、2019年から下院で企業規制に積極的な民主党が多数派を握るようになり、大統領選挙でのフェイクニュースなどGAFAに関する問題や疑惑が次々と浮上する中、「IT規制論(テック規制論)」が強まっています。

また、GAFAが今まで逃れ続けてきた反トラスト法に関して公聴会が開かれ、調査が進められています。

②日本政府

日本政府は、「デジタル・プラットフォーマー取引透明化法」という新しい法案を国会に提出予定です。

この法案は、GAFAと中小企業間での不透明な契約を透明化するという内容になっており、ビッグデータを独占するGAFAに対して規制を強めていく方針です。

③欧州連合

欧州連合(EU)が、個人情報保護の取り組みとして「一般データ保護規則」(GDPR)を2019年5月に施行しました。

EU圏内で取得したクレジットカードなどの個人情報をEU圏外に移転することを禁止しており、GAFAのビッグデータ活用に対する規制策を講じています。

米中の技術覇権争いの激化でビジネスや安全保障でのデータの重要性が増している中で、GAFAから「データ主権」を欧州に取り戻す狙いがあり、EUはGAFAへの対決姿勢を一段と強める方針のようです。

シリコンバレーの時代は終わった?GAFAのライバルは「BATH」?ユニコーン企業?

ITベンチャー企業のスタートアップの場として人気が高いシリコンバレー。GAFAもシリコンバレー発のIT企業ですが、「IT企業ならシリコンバレー」という時代はもう終わったという見解もあります。

それは、そもそものビジネスの舞台がアメリカだけでなく、GDPの成長が著しい中国に変わりつつあるということが背景にあります。

「BATH」と呼ばれる成長が著しい中国企業があります。それはバイドゥ・アリババ・テンセント・ファーウェイの4つ企業の総称です。

それぞれは以下のような事業領域で中国最大手の位置につけています。

バイドゥ:検索エンジン

アリババ:ECサイト

テンセント:ネットサービス

ファーウェイ:通信機器メーカー

外資系企業の中国市場への参入を制限している中国政府の政策によって、GAFAがなかなか手を出せませんでした。そんな中、BATHが各々の事業領域で最大手につけているということは、世界最大の人口を誇る中国で14億人のユーザーをBATHが独占しているということです。

中国で勢力を拡大しているBATHがGAFAの脅威になるのでは?と言われることが多くなってきました。

GAFAの敵となりうるのはBATHだけでなく、ユニコーン企業の存在も度外視することはできません。

急速に拡大成長したIT企業のことを指します。ユニコーン企業には次の4つの条件があります。

①評価額10億ドル以上②起業10年以内③非上場④テクノロジー企業

このユニコーン企業の代表例がUber TechnologyとAirbnbで、Uber Technologyはタクシー配車サービス、Airbnbは民泊サービスを展開しているユニコーン企業です。

もともとFacebookもユニコーン企業の1つで、ユーザーが増えれば増えるほどビッグデータが収集できるようになり広告収益も拡大していきました。そのように、Uber TechnologyやAirbnbもユーザーの拡大によってはGAFAの敵になる可能性は十分にあります。

しかし、「移動」と「宿泊」というフェーズがGAFAの「検索」「購買」「SNS」といったフェーズよりも限定的なため、GAFAに打ち勝つのは至難かと思われます。

GAFAの今後の展望は?次のビジネスは自動運転で確定か?

GAFAの成長が、ビッグデータを収集・分析することで広告収益を高め、その利益で次のビジネスへの投資に利用するというものでした。

GAFAの成長が、ビッグデータを収集・分析することで広告収益を高め、その利益で次のビジネスへの投資に利用するというものでした。

しかし、近年では中国のBATHやUber Technologyなどの新興企業との競合や、アメリカ政府をはじめとする各国政府の包囲網など、立ちはだかる障害がたくさんあります。

GAFAが次なるビジネスを見つけるのが先か、その前に成長が頭打ちになりBATHやUber Technologyに追いつかれてしまうのが先か、GAFAの今後の動きがIT業界の趨勢を占うようになっています。

GAFAの次のビジネスとして最も可能性が高いと言えるのは自動運転でしょう。この分野にはGoogle・Amazon・Appleがすでに参入しています。

GoogleはスタートアップのWaymoを買収し、自動運転タクシーの商用サービスを2018年12月にスタートさせ、2019年にはドライバーなしの実証実験も行っています。

Amazonはドローンで配達できない大きなサイズの商品用に自動運転技術を搭載した配達ロボット「Amazon Scout(アマゾン・スカウト)」の実証実験を予定しています。

この自動運転ビジネスとして確立すれば、日本の自動車産業に影響が及ぶことは間違いありません。

また、タクシー配車サービスを展開するUber Technologyにも自動運転が導入される未来を予測するのも難しくありません。そうなるとGAFAとUber Technologyが同じ事業領域で競合することとなります。もしかすると、GAFAがUber Technologyを買収する?なんていうニュースが飛び込んでくるかもしれません。

当然、GAFAが事業を拡大していけばいくほど、彼らの市場独占を嫌う各国政府の規制もさらに強くなっていくことでしょう。GAFAがその規制の網をかいくぐり今後どんな展開を見せるのか目が離せません。

最後に

今回はGAFAの事業領域やビジネスモデル、その成長要因と迫りくる敵、今後の展望について解説しました。

今回はGAFAの事業領域やビジネスモデル、その成長要因と迫りくる敵、今後の展望について解説しました。

「検索」「購買」「SNS」というフェーズにプラットフォームを整備してきましたが、次の次の次まで先行投資をしてきたGAFAですから、私たちが想像もしない分野にまでビジネス展開のビジョンを描いているかもしれません。

IoTの時代に、GAFAについて知っておくことはどの業界に身を置いても重要なことですので、GAFAに関する基本知識を頭に入れておきましょう。

他にも、GAFAやIT企業に関する記事を見たい方は以下の関連記事をご覧ください。

unistyle編集部

unistyle編集部では、就活生に納得のいく就職活動をしてもらうための情報発信を行っています。

{kind=link}