意外な高給企業、中小企業向け独立系M&Aアドバイザリー

26,336 views

最終更新日:2023年10月30日

※本記事は、2016年7月に公開された記事になります。

2016年6月21日に独立系M&Aアドバイザリーのストライクが上場しました。

M&Aの仲介、アドバイザリー業務というと投資銀行を思い浮かべる人が多いかもしれませんが、金融機関の部門としてではなくM&Aのアドバイザリー業務のみを扱う企業も存在します。独立系のM&Aアドバイザリーは就活生の認知はそこまで高いとは言えず、受けている人も少ないのではないでしょうか。

今回はそんな独立系のM&Aアドバイザリーで上場している企業3社をご紹介したいと思います。

独立系M&Aアドバイザリー3社の平均年収は非常に高い

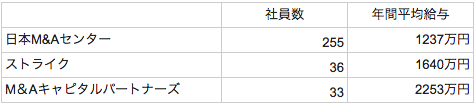

独立系M&Aアドバイザリーの平均年収は、外資系投資銀行には及ばないものの非常に高く、大手日系企業と比べるとトップクラスでよいといえます。直近の有価証券報告書ベースだと3社の平均年収と社員数は下記の通りとなっています。

日系大手企業で平均年収が1000万円を超える企業が少ないことを考えると異常に高い給与水準となっています。

中小企業向けM&Aアドバイザリーのビジネスモデル

M&Aアドバイザリーは、中立・独立的な立場から事業拡大を目指す買い手企業と、後継者不足などから事業譲渡を考えている売手企業の仲介を行う仕事です。買い手企業の状況をヒアリングした上で、売り手企業に対しては企業価値の算出から実際に売買のクロージングまでを行っています。

M&Aアドバイザリーでは、基本的には買収が成立した際に、買い手および売り手のどちらか、または両方から買収金額に応じた手数料をもらうモデルとなっています。

例えば、10億円の買収が決定した場合は、3%ずつ買い手と売り手からもらうため、6000万円が企業としての収益となるといった収益構造です。それとは別に、M&Aアドバイザリー業務を開始するための、手付金であったり、契約期間中は月間いくらという形で料金が発生するケースもあります。

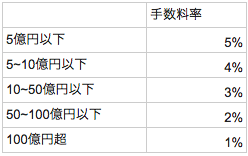

手数料については大手金融機関でも採用しているレーマン方式という体系を用いるのが一般的です。レーマン方式とは資産の価格に対して一定の割合を乗じて算出する方式のことで、 M&A仲介の成功報酬における一般的な計算方式である。

下記の表の通り、M&Aの金額が小さいほど手数料率が大きく、金額が大きくなるに従い、手数料率が小さくなる方式です。

企業としては中小、中堅企業がメインターゲットとなっており、イメージしやすいのは個人経営の薬局をマツモトキヨシなどの大手企業が買収して傘下におくケースなどかもしれません。また近年では地方の病院を、これまた地方の大規模病院グループが買収するケースなども増えているようです。これら中小、中堅企業の多くが高齢となった社長の後継者がおらず事業の継続が難しいという問題点を抱えており、事業継承M&Aのニーズが社長の高齢化とともに年々高まってきています。

景気の回復及び事業継承のニーズが伸びていることにより、中小中堅企業向けのM&Aアドバイザリーの売上も年々拡大傾向にあります。

M&Aアドバイザリーの報酬体系

実際にM&Aアドバイザリーで働くとなると、成果報酬の傾向が強く、個人で案件を決定した金額に伴いボーナスで報いるという報酬体系の会社が多いようです。ベースの給与は年俸で500万円、加えてボーナスを上記の手数料収入のうち10%といった形で報酬にする体系をイメージしてください。

上記の例の通り、一人で10億円の案件を1件でも決めれば、ベース年俸500万円にボーナス600万円(6000万円の10%)で1100万円の年収となります。

上記でご紹介した平均年収もあくまで平均年収であり、実態としては1億円以上稼ぐトッププレーヤーから1000万円に満たないプレーヤーもいる業界です。特に中小企業向けのM&Aアドバイザリーにおいては個人に実績が紐づく成果報酬の傾向が強いといえます。

中小企業向け老舗M&Aアドバイザリー、日本M&Aセンター

日本M&Aセンターは1991年に設立された老舗の中堅中小企業向けのM&Aアドバイザリー会社で東証一部に上場している企業です。前述の通り、独立系のM&Aアドバイザリーとしては社員数が多く、売上規模も後述のM&Aキャピタルパートナーズおよびストライクと比べても10倍程度の規模となっています。

中小企業向けM&Aアドバイザリー、M&Aキャピタルパートナーズ

M&Aキャピタルパートナーズは2005年に設立されたM&Aアドバイザリー会社で、東証一部に上場している企業です。日本M&Aセンターとは異なり、強みとして着手金を取らずに完全成果報酬でM&A仲介業務を請け負っています。

中小企業向け新興M&Aアドバイザリー、ストライク

ストライクは1997年に設立したM&Aアドバイザリー会社で、2016年に東証マザーズに上場しました。前述の2社とは異なり、国内初ネット上でM&A市場を開設したり、ネット上での簡易企業価値算定サービスを提供したりするなど、インターネット上での活動を積極的に行っている企業です。

銀行、証券会社も外注している中小企業向けM&Aアドバイザリー

銀行や証券会社の取引先の多くは中小企業のオーナー経営者であり、オーナー経営者が抱える悩みの一つに後継者不在の中での事業継承があります。銀行や証券会社は上記で紹介した中小企業向けのM&Aアドバイザリーに、そうしたオーナー経営者を紹介して仲介業務をアウトソースしていることがあります。

大企業向けの大規模買収については自社の投資銀行部門で行い、数億円規模の買収については専門のM&Aアドバイザリーに紹介して送客手数料を得るモデルとして協業しています。

M&Aアドバイザリー企業各社は金融機関からの中途採用を積極的に行っており、実際に銀行、証券会社などから転職する人が多くいます。

最後に

M&Aアドバイザリーの各社は社員数も少なく、新卒採用については不定期に行っており狭き門となっていますが、転職では金融機関関係者を中心に積極的に採用しています。

仕事内容としても買い手側の成長戦略のヒアリングおよび買収候補企業の算定、売り手側企業の企業価値の算定、売買の成立と人によっては非常に興味を持つ内容だと思います。成果報酬の部分が大きい物の、給与も魅力の一つではあるので、第二新卒の際の転職候補として考えてみてもいいかもしれません。

unistyle編集部

unistyle編集部では、就活生に納得のいく就職活動をしてもらうための情報発信を行っています。