【業界研究】生命保険業界のビジネスモデルって?仕組みから業務内容までを解説!

50,160 views

最終更新日:2022年07月26日

金融業界の中でも毎年就活生から高い人気を誇る生命保険業界。

生命保険業界各社は、近年精力的に広報活動に取り組んでおり、TVCMなどで目にする事も多いのではないでしょうか。

認知度の向上から今後も志望者の増加が見込まれる生命保険業界ですが、「生命保険会社はどのように収益を得ているのか」「人口減少が叫ばれる中、今後生命保険会社はどうなるのか」といった疑問を抱く就活生もいるのではないでしょうか。

そこで本記事では生命保険業界の概要やビジネスモデル、今後の動向などについて解説していきます。

生命保険業界の概要

生命保険会社とはその名の通り「生命保険」を扱う会社です。一口に生命保険と言っても死亡保険(加入者が死亡した際に遺族に給付金が支払われる)医療保険(生存時の医療費を保障する)がん保険など様々な種類があります。

更に死亡保険を更に分類していくと定期保険、終身保険(一生涯に渡り保障を受け取れる)養老保険(一定期間の保障に加え、満期まで生存した場合満期保険金が受け取れる)など、様々な種類に分類されます。

また、生命保険業界は度々同じ保険業界に属し、よく比較されるのが損害保険業界です。大まかな区別のされ方として「生命保険はヒトを扱う」「損害保険はモノを扱う」と言われますが、よりミクロに差別化すると「生命保険業界は保障をする」「損害保険業界は補償をする」という点で大きな違いがあります。

- 生命保険会社は保障(事前に設定された金額を満額払う)をする

- 損害保険会社は補償(事前に設定した金額の範囲内で、状況に応じた金額を支払う)する

上記で比較した生命保険と損害保険ですが「保険業法」により両方の兼業は禁止されています。しかし、グループ子会社化や業務委託、業務提携により近年多くの生命保険会社が損害保険商品も扱うようになっています。

そんな生命保険業界に属する会社は数多くありますが、以下の5社が代表的と言えます。

- 日本生命

- 第一生命

- 明治安田生命

- 住友生命

- かんぽ生命

就活生に聞き馴染みがあるのがかんぽ生命を除いた4大生保ではないでしょうか。現在は総資産、売上高で日本生命がトップを走っていますが、各社強み(第一生命は海外、明治安田生命は団体保険など)を持っておりしのぎを削っています。

上記5社の他にもオリックス生命やソニー生命といったグループ系列会社、ネット販売特化型のライフネット生命やアクサダイレクト生命、外資系生命保険会社のアフラックやプレデンシャル生命などがあります。

生命保険業界の仕組み

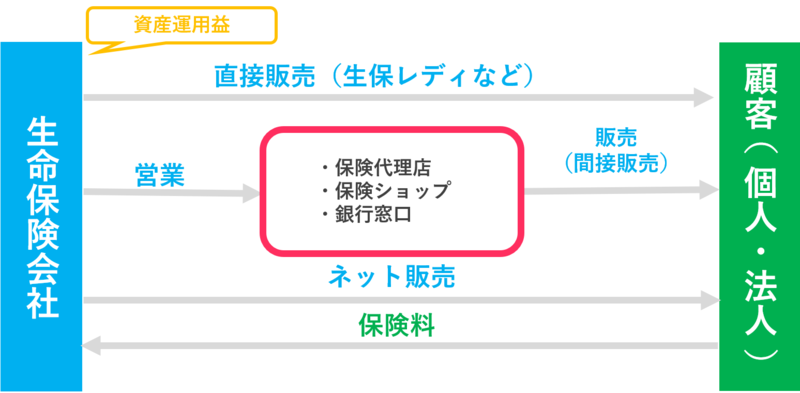

上記の図で示したように生命保険会社の保険販売方法は下記の3つが挙げられます。

(1)直接販売

(2)間接販売

(3)ネット販売

また、生命保険会社の収益源は上記図で黄色字で示した(1)保険料(2)資産運用益の2つが挙げられます。

「保険料収入」とは保険加入者から頂く保険料から企業が支払う保険金を引いた「利ざや」の事です。

「資産運用益」とは上記で触れた保険料収入を国債や社債といった資産運用に充て利益を出す事です。

そのため、生命保険会社は莫大な試算を運用する「機関投資家」としての一面も持っています。

生命保険業界のリーディングカンパニーである日本生命を引き合いに出せば、具体的な業務内容は以下の4部門で分けられると思います。

- リーテイル部門

- ホールセール部門

- 資産運用部門

- 海外事業部門

リーテイル部門

この分野では個人の顧客や中小企業に対して営業を行います。

一般的なイメージですと「個人宅や企業に直接訪問して保険を販売する」といった業務内容を想像するかもしれません。

しかし、実際は「生保レディ」という女性の方々がそういった業務を担い、総合職は営業職員の育成管理、各地営業拠点の販売戦略立案、商品開発などが主な業務となります。

日本生命には、北は稚内から南は石垣島に至るまで全国約1,500の営業拠点がある。その全拠点の出店・統合等の店舗戦略を担っているのが江田だ。

江田が所属する業務部は、「どの商品を、どの顧客属性に、どの様な手法で、どの位販売するのか。そのためには、どの様なプロモーション活動を展開していくべきか」、といった販売戦略全般の舵取りを担っている。業務内容は、数量計画の策定、新契約・保有契約分析、マーケット分析、プロモーション等、非常に多岐にわたる。この業務部で、マーケティングのプロフェッショナルとして店舗戦略を担当する江田は、東日本大震災が発生した際、拠点の復興プランを策定するために、沿岸部の被災地に入った。そこで見た光景はそれまでの保険や営業に対する考え方を根底から覆すものだった。

自らも被災者であるにも関わらず、電話やファックス、交通手段すらない中で、お客様の安否確認や保険金請求のために奔走する営業職員たち。その姿を目の当たりにした江田は、「とにかく現場の職員が一刻も早く訪問できる環境を整備しなければ」という使命のもと、いち早く拠点インフラを整備し、そして営業職員が安心してお客様に訪問できるように給与保障等の方策を社内の関係部署と連携をとりつつ迅速に進めていった。その結果、99.9%というほぼ全てのお客様に対して安否確認を実施し、迅速な保険金・給付金の支払いを成し遂げることができたのである。重責に押し潰されそうになった瞬間もあったが、江田の社会人生活で最も心を動かされ、生涯忘れられない体験となった。

参考:日本生命 新卒採用ホームページ

上記の社員のように販売戦略の舵取りを担い、自身の所属する営業拠点の売上を如何に伸ばすかがミッションの一つになります。

また、冒頭で述べられているように全国各地に支社・営業拠点が置かれています。新卒入社1〜2年目は全国各地の支社・営業拠点に配属され、スタッフとして働く企業もあれば研修として個人営業を課せられる企業もあるそうです。

ホールセール部門

大企業や官公庁に対して営業を行うのが「ホールセール部門」です。所謂「法人営業」という職種です。

取り扱う主な分野として個人を対象とした保険契約を組織単位で取り扱う「団体保険」と企業が従業員に退職金制度の一つとして準備する「企業年金」の2つがあります。

これらの商品・制度を提供、提案する事が主な業務です。各クライアントのニーズに沿った提案を行わなければならないため、提案力の他ニーズを引き出すコンサルティング力なども必要になってきます。そのため、難易度の高い業務でありますが、大企業の福利厚生や経営方針に携われるやりがいのあるスケールの大きな職種でもあるでしょう。

大段には着任時から3年間、地道にコンサルティング提案を続けてきた企業があった。その企業はすでに他社と取引を行っていたが、日本生命ならもっと事務手続きを簡略化し、コスト的にもメリットを出せると考えたのだ。

「福利厚生制度に関わるコンサルティングは、お客様である企業の特性を熟考したうえで、的確に他社との差別化を図った提案が必要になります。また"この人に任せよう"と思っていただける信頼関係も大切です」。

福利厚生制度は企業で働く全ての従業員の幸せにつながる仕事だ。さらに大段が担当するお客様は大企業であり、制度を利用する従業員とその家族の人数を考えても、その影響力は計り知れない。

幾度となくミーティングを重ね、情報を収集し、最適な制度を練り上げていく…。そしてある日のことだった。

「日本生命にします。大段さんがいるから安心してお任せできます」。

これ以上ない言葉で、大段は涙がこぼれそうになった。今まで積み重ねた実績、深めた信頼が形になったのだ。

しかし、ここからが本番だ。お客様が困っていることがあれば、どんな事案でも対応する。それは今も続いている。

「この出来事のように"この仕事をしていてよかった"と心から実感できる仕事をこれからも続けていきたいですね」。

参考:日本生命 新卒採用ホームページ

このエピソードでも示されているように、既存契約の継続更新だけでなく新規契約の獲得もホールセール部門のミッションになります。

一般的に金融商品は差別化を図る事が難しい商品と言われ、その裏返しから金融業界は「ヒト」で勝負する、「人間力」が重視される業界と言われています。そのため、契約を勝ち取るには自社の商品力は勿論の事、長期間に渡り顧客と良好な信頼関係を築けるかが重要な要素だと言えるでしょう。

資産運用部門

上記で述べたように、生命保険会社は「機関投資家」としての一面も持っていますが、その業務を担っているのが「資産運用部門」です。

自社の資産ではなくあくまでお客様から預かっている保険料を運用しているため、安全性・安定性を担保した資産運用が求められます。

また、資産運用部門内にも、株式・債権・融資・不動産など様々な分野があり、各々専門的な知識が求められます。

海外事業部門

下記で詳しく解説しますが、近い将来生命保険会社は国内人口減少、少子高齢化の煽りを受け厳しい環境に置かれる事が予想されます。そのため、各社海外に現地法人や事業所を設立し積極的な海外展開を行なっています。その業務を担うのが「海外事業部門」です。

具体的な業務内容は海外子会社の支援、管理や戦略的出資(M&A)の検討・実行、新規成長マーケットの調査など多岐に渡ります。

生命保険業界のトピック

続いては生命保険業界のトピックをいくつか抜粋してご紹介します。

厳しい国内環境とその対策

現在生命保険会社は厳しい環境下に置かれていると言わざるを得ません。その大きな要因となっているのがマイナス金利政策と国内人口減少です。

前項でも述べたように生命保険会社の大きな収益源として「資産運用益」がありました。顧客から預かる保険料や「国債」を運用していたのですが、日本銀行が施行したマイナス金利政策によって国債の利回りが下がり、運用益が大きく減少してしまいました。

また、近年「少子高齢化問題」がニュースなどでよく取り上げられていますが、若者の絶対数が少なくなるにつれ死亡数が出生数を上回り人口減少に繋がっていきます。

現在日本の総人口は1億2680万人ですが、総務省によると2040年には約1億1,090万人、2050年には1億人を下回ると推測されています。この煽りを受け、生命保険業界では加入者減少による保険料収入の大幅な低下が予想されます。

こういった苦境を乗り切るべく、各社が積極的に推し進めているのが海外展開です。

東南アジアなどの新興国市場では保険の普及率が低く、今後人口増加や経済成長が見込める事から保険市場拡大の余地が高い地域であると言えます。一例として挙げると、三井住友海上あいおい生命などを傘下に加えるMS&ADインシュアランスグループホールディングスは新たにベトナムへの生保ビジネス展開を目論んでいるようです。

また、マイナス金利政策に対する対策として各社外貨建て保険商品を開発しています。マイナス金利政策以降、運用難から貯蓄性商品が販売停止の危機に追い込まれていましたが、高齢者層を中心とした資産形成ニーズは根強かったため、それに応える形で同商品に活路を見出したようです。

AI・IoTの活用

近年、AIやIoTといった最先端技術の導入が様々な企業で叫ばれていますが、勿論生命保険業界も例外ではありません。

近年InsurTech(インシュアテック)という造語の下、ICT×保険といった形で従来のサービスの効率や収益性を高めたり、革新的な保険サービスが生み出されています。

直近の例だと住友生命がベンチャー企業と手を組み、住友生命の健康サポートプログラム「Vitality」で扱う「健康診断書」画像のデータ化技術を検討し業務に取り入れていく方針であると発表しました。

今後も数々の大手生損保会社がICT技術を用いたサービスの強化・新商品の開発に動く事が予想出来ます。

最後に

本記事では身近なようで実は意外と知らない生命保険業界に関して解説してきました。本記事をきっかけに生命保険業界への関心が深まって頂ければ幸いです。

そんな生命保険業界ですが、就活生の中には良いイメージを抱かない学生も少ないくないのではないでしょうか。「友人知人にも保険を押し売りする」「激務でハード」といった巷で流布される噂の中には本当の事もあるでしょう。

しかし、お客様と信頼関係を築き一生涯に渡って関わっていく事の出来る非常にやりがいのある仕事であると言えるでしょう。

「(1)立場や価値観の異なる人々とも信頼関係を構築し、リーダーシップを発揮出来る(2)お客様と信頼関係を構築しニーズを掴み、最適な提案を行える」人材を生命保険業界は求めていると考えられますので、そういった資質を持つ学生は是非チャレンジしてみては如何でしょうか。

→保険業界の志望動機の書き方を解説した記事です。内定者の回答と併せて、どのように志望動機をまとめていけば良いのか、是非ご参考ください。

各社の求める人材像に関しては以下記事を参考にしてみて下さい。

東京海上日動のES対策!求める人材を理解して採用レベルの志望動機・ガクチカへ

日本生命のES対策!求める人材を理解して採用レベルの志望動機へ

第一生命のES対策!求める人材を理解して採用レベルの志望動機・ガクチカへ

明治安田生命のES対策!求める人材を理解して採用レベルの志望動機・ガクチカへ

住友生命のES対策!求める人材を理解して採用レベルの志望動機・自己PR・ガクチカへ

→社員の社員インタビューや企業のビジネスモデルから求める人物像を解説しています。ES設問の回答解説もありますのでES対策の際には是非ご活用下さい。

保険業界の情報収集に役立つ!就活生向けLINEオープンチャットを紹介

unistyleでは業界別の就活用LINEオープンチャットを運営しており、数多くの就活生が匿名で就活に関する情報交換をしています。

実際に保険業界志望者向けのグループでも、各社の選考に関するトークが活発に交わされています。

下記の画像をクリックすることで参加用ページに飛び、ニックネームとプロフィール画像を登録するだけで参加することができますので、興味のある方はぜひご参加ください。

unistyle編集部

unistyle編集部では、就活生に納得のいく就職活動をしてもらうための情報発信を行っています。