不動産2トップ、三井不動産と三菱地所の牙城を崩したのはあの企業。その背景には綿密な経営戦略が!?

45,695 views

最終更新日:2023年10月17日

1月の今日この頃、就活生は業界研究・企業研究に勤しんでいるかと思います。

そこで、今回は就活生からの人気の高い不動産業界の大手企業6社を、各社が発表した2020年3月期第二四半期決算を基に分析してみました。

IR情報・第二四半期決算などと聞くと、「IR情報で企業研究って難しそう」と思う就活生も多いかと思います。

本記事では、IR情報の基本知識と各社のセグメント別の営業成績を、IR情報に馴染みのない就活生にもわかりやすく分析・解説しているので、業界研究・企業研究・他社比較に役立てていただけると幸いです。

IR情報とは、英語でInvestor Relations、日本語では「投資家向け広報」と呼ばれるもので、企業が投資家向けに経営状況や財務状況、業績動向に関して発信している情報のことを指します。

就活生がIR情報を分析するメリットとしては、定量的な数字で企業研究をすることができ、今後の注力する事業領域などを垣間見ることができます。

◆年度の数え方

IR情報での年度表記は、その年度の通期決算をする時期で表記します。例えば、「2020年3月期」という期間は2019年4月1日から2020年3月31日を指します。

◆「第二四半期」とは

一年間(12か月)を4つに分割した3か月の期間を四半期と呼びます。その年度の4月から6月末までが第一四半期、7月から9月末までが第二四半期、10月から12月末までが第三四半期、1月から3月末までが第四四半期となります。

そのため、「2020年3月期第二四半期」という期間は2019年4月1日から2019年9月30日までを指します。

第二四半期決算では、その年度の第二四半期(4月から9月末)までの決算報告となるため、上半期の経営状況の指標として用いられます。

また、Quater(四半期)の頭文字「Q」を使って、2020年3月期第二四半期を2020/3-2Qと表記する場合もあります。

◆「営業利益」とは

売上高から、原価と営業活動に要した費用(販売原価や人件費)を差し引いた利益のことを指します。

◆「営業利益率」とは

売上高に占める営業利益額の割合です。営業利益率が高いほど効率的な営業活動をしていると言えます。

- 本記事の構成

- 過去4年間の営業利益の推移

- 【2020年3月期第二四半期決算】不動産6社の営業利益比較

- 【住友不動産】

マンション供給の「量」×「質」で、第二四半期決算3年連続首位! - 【三井不動産】

賃貸・分譲・マネジメントとバランスよく増益。海外事業のさらなる拡大を目指す。 - 【三菱地所】

キャピタルゲインの計上時期が下半期にずれ込むも、通期予想では順調。依然丸の内ビル事業が牽引。 - 【東急不動産】

投資家向け不動産販売が不調も、住宅事業は好調。広域渋谷圏構想による渋谷再開発も順調に進行中。 - 【森ビル】

投資家向け不動産販売を抑えたことで、分譲事業が前年同期比-82億円と大きく減益。虎ノ門・麻布台プロジェクトに着工。 - 【野村不動産】

住宅事業の第四四半期ずれ込みにより大幅減益も、主力の都市開発事業は順調に推移。 - デベロッパー業界の情報収集に役立つ!就活生向けLINEオープンチャットを紹介

- まとめ

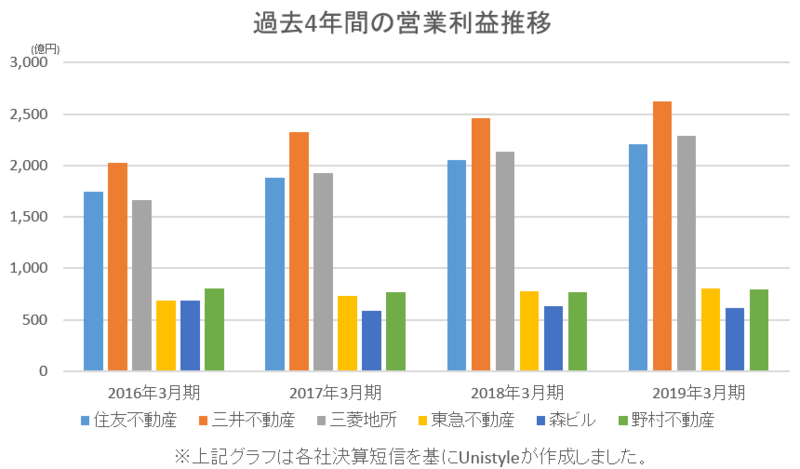

過去4年間の営業利益の推移

昨年度(2019年3月期通期決算)も含めた過去4年間分の営業利益の推移を示すグラフは以下の通りです。

2016年3月期:2015年4月1日~2016年3月31日

2017年3月期:2016年4月1日~2017年3月31日

2018年3月期:2017年4月1日~2018年3月31日

2019年3月期:2018年4月1日~2019年3月31日

上記グラフを見ると、三井不動産・三菱地所・住友不動産の営業利益が過去4年間で順調に推移していることがわかります。

不動産業界のトップランナーは変わらず三井不動産。2017年3月期通期決算から三菱地所が次いで二番手。その2社を追いかけるのが住友不動産という構図です。

昨年度の不動産業界4位は、過去4年間を通して毎年度微増している東急不動産でした。

それに対し、野村不動産・森ビルの営業利益は過去4年間でほぼ横ばいの状況です。

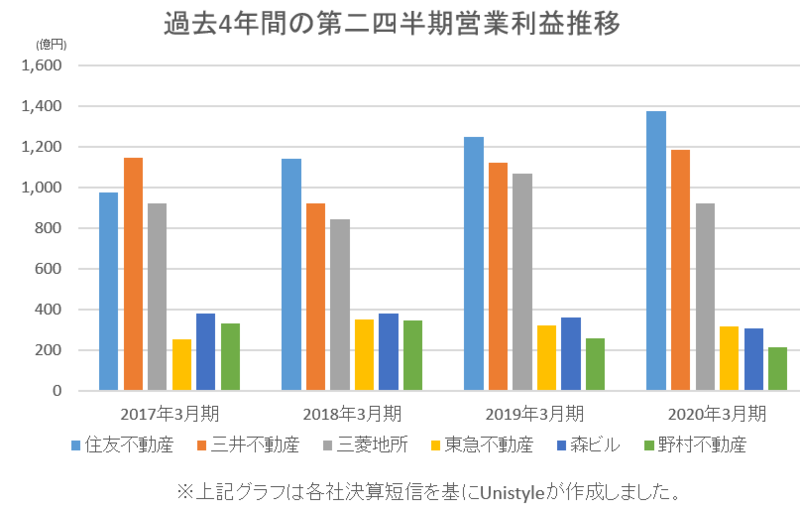

【2020年3月期第二四半期決算】不動産6社の営業利益比較

【2020年3月期第二四半期決算】は以下の通りです。また、過去4年間分を合わせたグラフを作成しています。

2017年3月期第二四半期:2016年4月1日~2016年9月30日

2018年3月期第二四半期:2017年4月1日~2017年9月30日

2019年3月期第二四半期:2018年4月1日~2018年9月30日

2020年3月期第二四半期:2019年4月1日~2019年9月30日

【2020年3月期第二四半期決算】を、前年同期比で対比させてみると以下のようになります。

- 住友不動産:1,375億7300万円(前年同期比9.8%の増益)

- 三井不動産:1,186億400万円(前年同期比5.8%の増益)

- 三菱地所:922億7600万円(前年同期比13.7%の減益)

- 東急不動産:316億8200万円(前年同期比1.5%の減益)

- 森ビル:305億円(前年同期比15.0%の減益)

- 野村不動産:216億8400万円(前年同期比16.7%の減益)

このグラフから読み取れることとして、最も大きなポイントが、住友不動産が【2018年3月期第ニ四半期決算】から3年連続で首位に立っていることです。

住友不動産・三井不動産が前年度同期比で増益、東急不動産が微増、三菱地所・野村不動産・森ビルが減益という結果になりました。

また、不動産業界全体に影響を及ぼすようなトレンドは以下のようなものが挙げられます。

- 「2019年上半期、首都圏の新築マンション供給戸数減少も、平均価格は上昇」

首都圏における2019年上半期の新築マンションの新規供給戸数は、前年同期(2018年上半期)の1万5,504戸から2,068戸(13.3%)減少の1万3,436戸で、上期としては3年ぶりの減少となり、「1992年(1万959戸)以来の低水準」となった。2019年下半期の供給戸数は2万3,500戸を見込んでおり、2018年下半期と比べ8.7%増加すると見ている。

2019年上半期の1戸当たりの平均価格は6,137万円(同2.9%上昇)で、上半期としては2013年以降7年連続で上昇した。㎡単価は平均90.7万円(同3.7%上昇)で、平均価格と同様、7年連続で上昇した。

【引用】「首都圏マンション市場動向」(不動産経済研究所)

- 「2020年 東京オリンピック後の不動産マーケットはどうなる?」

2020年の東京オリンピック開催が決定したのが、2013(平成26年)年9月ですが、確かに、その位の時期から不動産マーケットは上昇傾向となりました。その時期から地価公示価格の地価変動率推移が一都三県を中心として上昇に転じています。

(中略)

東京オリンピック後に、リーマンショック級の世界的な経済危機といった不可抗力な事態の発生を除けば、不動産マーケット全体が暴落に転ずることは考えにくく、緩やかな後退をするエリア・分野や、極地的な上昇をするエリア・分野、底堅く平行線をたどるエリア・分野など、かつてないほど多極化した不動産マーケットの状況を迎えるかもしれません。

【引用】2020年 東京オリンピック後の不動産マーケットはどうなる?(三井不動産リアルティ)

ここからは、各社ごとの営業利益の増減要因や今年度の通期予想などについて、【2020年3月期第2四半期決算】を基に分析していきます。

【住友不動産】マンション供給の「量」×「質」で、第二四半期決算3年連続首位!

住友不動産の2020年3月期第二四半期決算は1376億円の営業利益となり、前年同期の1252億円から9.8%の増益となりました。この結果、第二四半期での営業利益額は三井不動産・三菱地所を抑え"3年連続首位"に立ちました。

今期決算分析

前年同期比9.8%増益、第二四半期決算では不動産業界首位に立った住友不動産。

その要因として考えられるのは、"販売事業の上半期集中"と"賃貸事業の好調"です。

住友不動産の過去4年間の第二四半期決算を見てみると、販売事業の通期予想に対する第二四半期までの進捗率に変化があることがわかります。

2016年3月期第二四半期:49%

2017年3月期第二四半期:67%

2018年3月期第二四半期:77%

2019年3月期第二四半期:95%

2020年3月期第二四半期:99%

このように、2017年度3月期第二四半期から通期予想に対する進捗が上半期に集中していることが分かります。

これは、後述する中期経営計画の「量を追わず利益重視で販売ペースをコントロールしていく」「競争激化の用地取得環境が続く中、『好球必打』で着実に確保する方針は継続する」という方針が関わっていると思われます。

不動産業界全体として賃貸・販売の需要が集中しやすい第四四半期を待たずに「好球必打」で確実な利益を確保する戦略のため、通期予想の進捗が上半期集中になっているものと思われます。その結果、マンション供給戸数では不動産業界5年連続首位に立っています。

また、供給戸数という「量」で首位であることに加え、今後は量よりも利益重視の方針により甘い値付けや値引きをしないで「質」を追い求めていくようです。

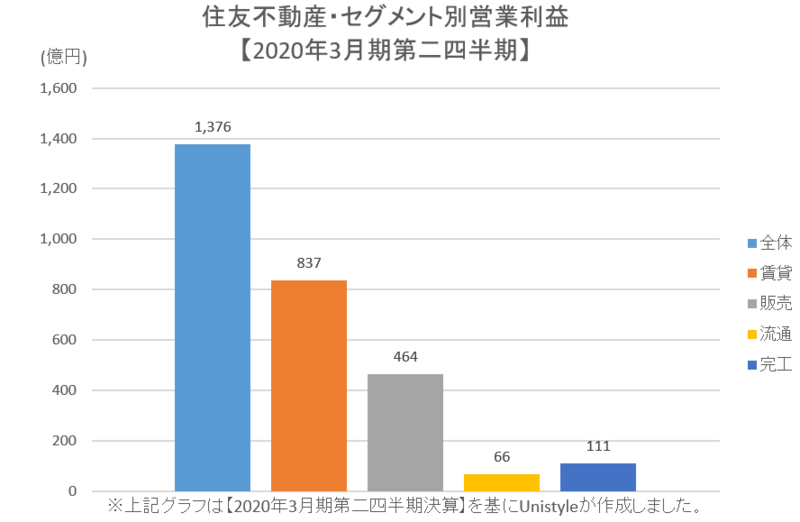

そのため、三井不動産(分譲事業:347億円)、三菱地所(住宅事業:47億円)に対して、住友不動産の販売事業は464億円の営業利益を第二四半期で記録し、業界首位に立っています。

※分譲住宅マンションの販売を行っている事業が、三井不動産では分譲事業、三菱地所では住宅事業、住友不動産では販売事業にあたります。

マンション販売事業が住友不動産の一つの強みではありますが、セグメント別営業利益を見てもわかる通り、住友不動産の主力事業はやはり賃貸事業です。

住友不動産は、三井不動産や三菱地所などのように所有物件の売却を繰り返し数百億円の利益を得るようなビジネスをせず、物件を所有し続け賃貸事業や販売事業に回しています。

第七次中期経営計画(2017年3月期~2019年3月期)での東京都心への賃貸ビル投資という方針で開発した既存ビルが、昨今の東京都心でのオフィスビルの需要・空室率の低下・賃料の上昇という好調な市場環境の下で功を奏したことが好調の要因です。

そのために、賃貸事業では既存物件の賃貸収益だけで、前年同期比61億円の増益、新規物件を合わせて賃貸事業では前年同期比65億円の増益の837億円の営業利益、39%という高い営業利益率を叩き出しています。

住友不動産は、第二四半期決算発表後の通期予想営業利益を2,340億円と見込んでおり、これは三菱地所の通期予想の2,300億円を追い抜き、2,800億円を見込んでいる三井不動産に次ぐ業界二位に躍り出る可能性があります。

下半期の住友不動産と三菱地所の動向により、不動産業界の情勢に変化が起こる年になりそうです。

経営計画

住友不動産は2019年5月に第八期中期経営計画(2020年3月期~2022年3月期)を発表し、今年度はその初年度にあたります。

経営計画の概要は以下の通りです。

✔業績目標

→中計最高営業成績連続更新、営業利益三か年累計7,400億円の達成(第七次中計+1,268億円、+21%)

✔賃貸設備投資計画

→収益基盤強化のため、東京都心における賃貸ビル投資を継続推進

✔部門別業績目標

→東京のオフィスビル賃貸を成長の柱に

<事業戦略>

①不動産賃貸

→好調な市場環境に支えられた七次を上回る利益成長を目指す

②不動産販売

→七次で実現した高水準の利益規模を維持する

③完成工事

→リフォーム(新築そっくりさん)は、六次までの停滞から脱した七次の成長路線を継続する

④不動産流通

→グループの連携を一層強化し、九次以降の成長基盤を構築する

住友不動産は、第八次中期経営計画において賃貸事業を継続的に成長させ、三か年累計の目標営業利益は第七次比+1,145億円の5,300億円としています。

第七次中期経営計画(2017年3月期~2019年3月期)で投資した東京都心のビルが2020年3月期第二四半期では既存ビルとして大きな収益源となったことを踏襲し、継続的に東京都心の賃貸ビルへの投資を行うことでさらに収益力を強化させることで実現させる計画です。

また、販売事業においては用地取得が激化している環境を踏まえ、量を追わず利益重視で販売ペースをコントロールし、「好球必打」で着実に確保する方針は継続することで、七次の利益規模を維持する方針です。

【三井不動産】賃貸・分譲・マネジメントとバランスよく増益。海外事業のさらなる拡大を目指す。

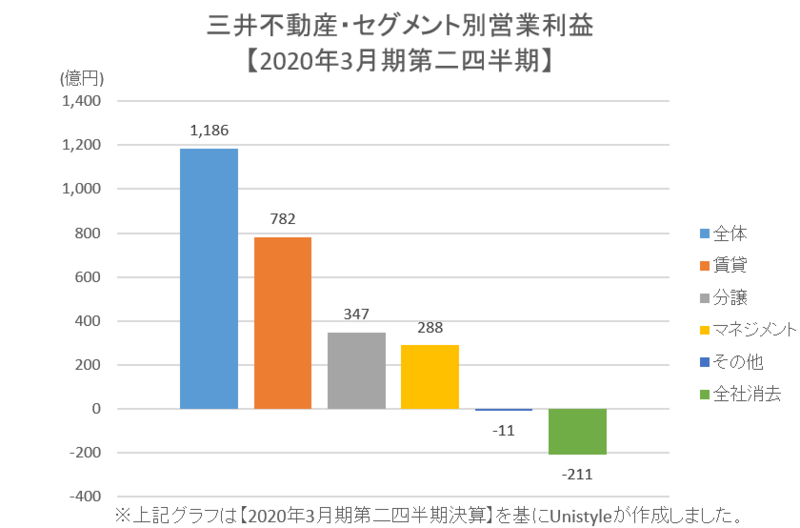

三井不動産の2020年3月期第二四半期決算は1186億円の営業利益となり、前年同期の1121億円から5.8%の増益となりました。

→各セグメントのどこにも分類できない営業利益・営業経費を加算したもの。

今期決算分析

前年同期比5.8%の増益の要因としては、賃貸事業・マネジメント事業の好調が挙げられます。

賃貸事業では、日本橋・八重洲を中心としたオフィスビル、LaLaportやMITSUI OUTLET PARKなどの商業施設といった事業が、賃料改定と空室率の低下により、増益しました。(当期:782億円・前年同期比9.2%の増益/前年同期:716億円)

三井のリパークやマンション管理などを手掛けるマネジメント事業も好調で、受託物件の増加により安定した収益に成長しました。(当期:288億円・全同期比19.5%の増益/前年同期:236億円)

三井不動産は第二四半期決算発表後に、2020年3月期通期決算での営業利益予想を当初の予想よりも130億円上乗せの2800億円に上方修正しました。

機関投資家向けの収益不動産の開発・売却を行う投資家向け分譲事業の営業状況が順調で、通期での分譲事業での営業利益を1240億円と見込んでいることが、通期予想の上方修正の要因となっています。

住友不動産は第二四半期決算発表後に通期予想2340億円と見込んでいるのに対し、三井不動産は2800億円を見込んでいることから、三井不動産は通期での首位奪還を見込んでいます。

経営計画

三井不動産が2018年5月に策定した中期経営計画「VISION2025」では以下の3点を重視して取り組んでいくと明言しています。

✔街づくりの一層の進化

✔リアルエステートテック活用によるビジネスモデルの革新

✔海外事業の飛躍的成長

→IoT機器やAIなどのテクノロジーを、不動産販売・賃貸・管理の仕組みに取り組むこと。

上記の3点の取り組みの中から、三井不動産の強みである海外事業について取り上げます。

2019年3月期通期決算での海外事業営業利益は554億円で他社と比較しても高く(三菱地所海外事業:269億円/2019年3月期)、三井不動産の2019年度連結営業利益のうち19.8%を占めています。

2019年3月期における、ハドソンヤード(ニューヨーク)・テレビジョンセンター(ロンドン)の賃貸事業(オフィスビル)や、三井アウトレットパーク台中港(台湾台中市)などの賃貸事業(商業施設)などの竣工が海外事業の成長の一因と考えられます。

三井不動産はVISION2025の中で、2025年までに連結営業利益に占める海外事業の営業利益を30%程度まで成長させる目標を打ち立てていることから、賃貸を中心とした海外事業がますます展開されていくと思われます。

【三井不動産】VISION2025

【三菱地所】キャピタルゲインの計上時期が下半期にずれ込むも、通期予想では順調。依然丸の内ビル事業が牽引。

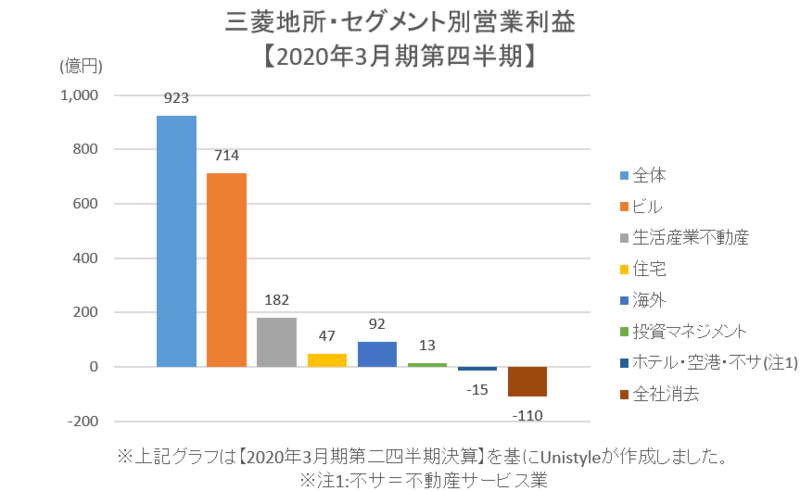

三菱地所の2020年3月期第二四半期決算は923億円の営業利益となり、前年同期の1069億円から13.7%の減益となりました。

今期決算分析

前年同期比13.7%の減益の要因は、キャピタルゲインの計上時期・国内分譲マンションの引渡時期の差異が考えられています。

保有している資産を売却することで得られる売買差益のこと。キャピタルゲインに対し、資産を保有することで得られる収益(利息や配当)をインカムゲインといいます。

三菱地所が保有していた不動産を売却したにも関わらず、その収益を第二四半期決算に計上できなかったために、前年同期よりも減益したと考えられています。キャピタルゲインを下半期に計上した際の取引状況は順調のようです。また国内分譲マンションの営業利益計上も下半期に偏重していることも減益の要因となっています。

キャピタルゲインの上半期計上額は前年同期から90億円減益の120億円にとどまりましたが、下半期での計上にずれ込んだことで、下半期は前年同期から120億円増益の390億円、通期では前年度から30億円増益の510億円を予想しています。

第二四半期決算だけを見ると三菱地所は不調かと思うかもしれませんが、しっかりと通期予想と併せてIR情報を分析しなければいけないことがわかります。

セグメント別に見ていくと、三菱地所の主力事業はビル事業であることは一目瞭然です。連結営業利益の65.9%をビル事業が担っています。

昨今の強いオフィス需要による追い風により、丸の内を中心としたビル事業では昨年度から53億円増益の1530億円の営業利益という通期予想になっています。

その要因の一つである既存ビルの賃料の改定により、賃料収益の増益が2020年3月期第二四半期で22億円、通期予想で38億円に到達する見込みで、過去5年間で200億円超の増益を実現しました。

丸の内のみならず、2019年8月には新宿駅直結ビルリンクスクエア新宿が竣工し、竣工時満室にて稼働しており、ビル事業は順調なようです。

また、主力のビル事業のみならず生活産業不動産事業では、御殿場など6サイトのアウトレットで上半期収益で過去最高を更新し、前年同期から24億円の増益となりました。

海外事業も好調で、アメリカのビルをリニューアルし2019年12月に全体竣工、リーシング内定率は95%となっています。イギリスでも保有物件を売却し、新規物件の建築工事にも着手しています。

商業用不動産の賃貸を支援する業務のことで、物件に対するテナント付けや物件の収益性を高めるための一連の業務も含まれます。

海外事業においても賃貸収益・キャピタルゲインの増加に伴い、前年同期より100億円増益の370億円という通期予想となっています。

前述した通り、アウトレットを手掛ける生活産業不動産事業や海外事業が成長していることは間違いありませんが、連結営業利益の65.9%を占めるビル事業が依然として三菱地所の屋台骨を支えています。

三菱地所は第二四半期決算発表後に通期予想2,300億円の営業利益を見込んでいます。

これは、通期予想2,800億円を見込んでいる三井不動産、2,340億円を見込んでいる住友不動産に次ぐ三番手となっています。今年度の三菱地所は昨年度の2位から一つ後退し、住友不動産に抜かれる可能性があります。

経営計画

2020年3月期は三菱地所の中期経営計画の最終年度に該当し、第二四半期決算発表ではその目標に対する予想営業利益も提示しています。

今回の中期経営計画は以下の通りです。

✔丸の内エリアを中心とする大型プロジェクトの竣工・稼働寄与

→開発・運営ノウハウ、ブランド力を最大限に発揮し、確実な収益を獲得

✔ 海外事業の拡大・進化

→三菱地所グループの競争力を発揮できる事業スタイルに注力し、利益成長を実現

✔「回転型投資」のバリューチェーン活性化

→優良物件の供給を通じ、売却益を獲得するとともに、多様なフィービジネスを展開

三菱地所の中期経営計画(2018年3月期~2020年3月期の3年間)に対して、各指標が無事に着地する見通しであると決算発表会で述べています。

生活産業不動産事業で目標比-20億円、投資マネジメント事業で目標比-40億円と当初の目標に到達しないと予想しています。

しかし、中期経営計画において注力すると明言していたビル事業では目標比+150億円、海外事業では+80億円、キャピタルゲインは目標比+130億円と予想しています。

そのため、連結営業利益では目標比+100億円の2,300億円に到達すると予想しており、今回の中期経営計画は無事目標に到達する見込みです。

【東急不動産】投資家向け不動産販売が不調も、住宅事業は好調。広域渋谷圏構想による渋谷再開発も順調に進行中。

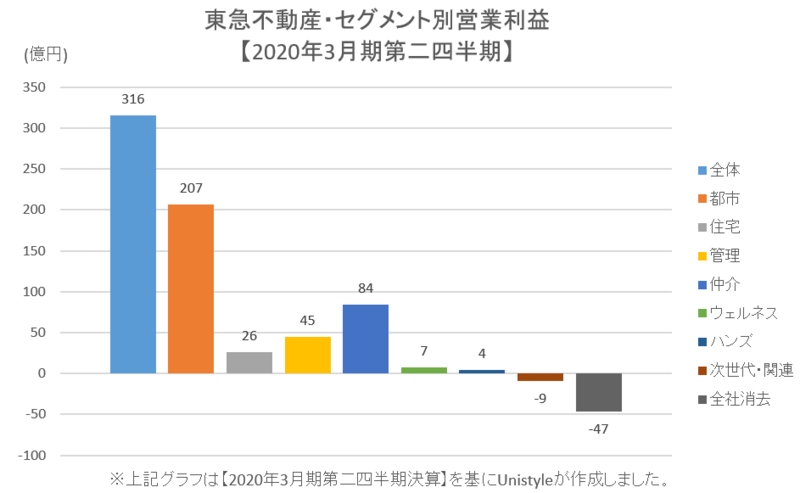

東急不動産の2020年3月期第二四半期決算は316億円の営業利益となり、前年同期の322億円から1.5%の減益となりました。

今期決算分析

前年同期比1.5%の減益となりました。この要因の一つとされているのが、前年同期比-24億円となってしまった都市事業の不調です。投資家向けビル等売却収益が減益したため、都市事業の減益に影響したようです。

この都市事業では、東急電鉄沿線エリア、特に渋谷を中心に都市開発を進めてきました。今期は渋谷ソラスタ、渋谷フクラスが竣工、渋谷駅桜丘口地区再開発も10月に着工し、開発ペースは順調の様子です、

減益した都市事業とは違い、住宅事業では前年同期比+24億円と好調で、さらに分譲マンションの引渡時期や物件売却が第四四半期に集中する傾向にあるため、第二四半期時点では通期の計画に対して順調に進捗しているそうです。

第二四半期決算発表後の通期予想は、当初の予想よりも100億円上乗せの820億円を見込んでいます。通期予想800億円を見込む野村不動産や、620億円を見込む森ビルなどと比べると、東急不動産が一歩抜きんでるかもしれません。

経営計画

今年度は東急不動産の中期経営計画「Value Frontier」(2017年3月期~2020年3月期)の最終年度に当たり、近年の東急不動産の経営計画がどのように決算に影響していたか考察していきます。

✔関与アセット拡大

✔新たな需要創出

3つの成長戦略

(1)ライフスタイル提案型の街づくり

→【広域渋谷圏構想】

(2)循環型投資事業の領域拡大

→インフラ・インダストリー・ホテル・リゾート・学生レジデンス

(3)ストックの活用強化

東急不動産が強みとしている渋谷において【広域渋谷圏構想】を打ち出し、東急グループ全体での渋谷再開発を進め、個別プロジェクトの開発からエリアマネジメントや管理・運営までを含めたグループの独自性を打ち出す街づくりを進め、関与アセットの価値を高めます。

また、太陽光発電事業、風力発電事業などの再生可能エネルギーへの投資も積極的に行っています。

この中期経営計画では、2021年度3月期通期決算までに950億円の連結営業利益を目標としていますが、今期の通期予想が820億円に留まっているため、目標達成に向けてさらなる追い上げが必要になりそうです。

【森ビル】投資家向け不動産販売を抑えたことで、分譲事業が前年同期比-82億円と大きく減益。虎ノ門・麻布台プロジェクトに着工。

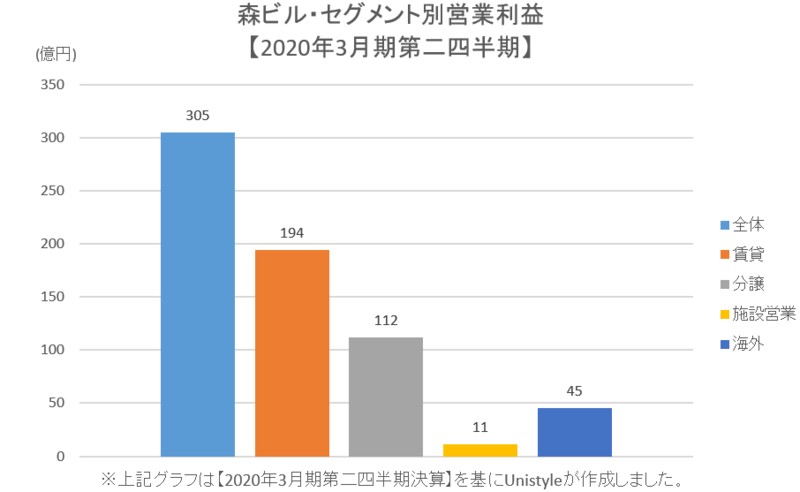

森ビルの2020年3月期第二四半期決算は305億円の営業利益となり、前年同期の359億円から15%の減益となりました。

今期決算分析

今期決算全体では、前年同期比-54億円・15.0%減益の305億円となりました。この大きな要因が分譲事業での前年同期比-82億円の大きな減益が挙げられます。

その中でも特に、投資家向け不動産販売事業が前年同期比-181億円の減益となっています。森ビルは通期予想でも分譲事業で前年度比-66億円と見込んでいます。

森ビルは2019年8月に虎ノ門・麻布台プロジェクトに着工しました。他にもグローバルビジネスセンターの形成を予定しています。

ここから、森ビルが所有している物件を新規プロジェクトに回すために、投資家向け不動産販売事業を抑えたことが要因かと推測できます。

他の不動産が用地を取得してから再開発するのに対して、森ビルは六本木ヒルズや虎ノ門、麻布など高稼働・高単価の物件を港区に多数所有しており、その土地を再開発しているために用地取得コストがかからず事業効率が良くなっています。

実際に、主力事業の賃貸事業では高単価の賃料と99%のオフィス稼働率(2019年3月期)があいまって、前年同期比+12億円の194億円の営業利益を出しています。この賃貸事業での営業利益利益率は25.2%と高いです。

主要プロジェクト:「虎ノ門・麻布台プロジェクト」

「ヒルズの未来形」「総事業費は六本木ヒルズの2倍の5800億円」

メインタワー付近には、約700人の生徒が学べるインターナショナルスクールを誘致した。「ヒト・モノ・カネを呼び込むには、外国人が働き、住み、学べることが重要だ」(森ビルの辻慎吾社長)。虎ノ門や六本木エリアには外資系企業が集積し、今回のヒルズのオフィステナントも半数が外資系企業になる予定だという。働くだけでなく、子どもも育てられる機能を付加することで、海外の企業や外国人が集まる拠点にしていきたい構えだ。

【引用】森ビル、虎ノ門「第2ヒルズ」に勝算はあるか(東洋経済ONLINE)

森ビルが構想から30年を経て着手した虎ノ門・麻布台プロジェクト。その総事業費用は六本木ヒルズの2倍である5,800億円を投じる計画です。

東京をさらなるグローバルな都市にするために、虎ノ門を「ヒト・モノ・カネ」が集まる街とすることが目的のようです。

オフィス面積・居住可能人数ともに六本木ヒルズよりも規模の大きい開発を予定しているため、竣工予定の2023年以降にさらなる賃貸事業・分譲事業で増益が見込めますが、このプロジェクトの成否によって大きく左右されると思われます。

【森ビル】虎ノ門・麻布台プロジェクト

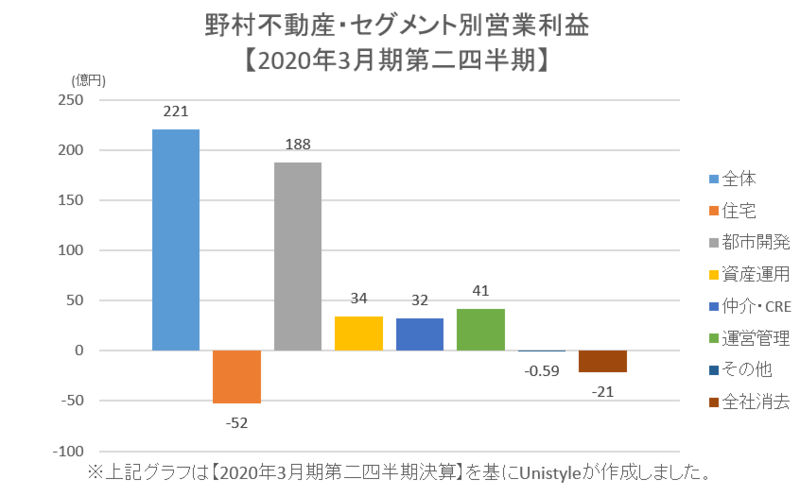

【野村不動産】住宅事業の第四四半期ずれ込みにより大幅減益も、主力の都市開発事業は順調に推移。

野村不動産の2020年3月期第二四半期決算は217億円の営業利益となり、前年同期の260億円から16.7%の減益となりました。

→Corporate Real Estate の略で、日本語では「企業不動産」という。企業が事業のために保有している事務所、店舗、工場、福利厚生施設などのすべての不動産を指す。

今期決算分析

前年同期比16.7%の減益となり、今回取り上げている6社の中で最も大きい減益率となりました。その大きな要因となっているのが、野村プラウドなどのブランドが有名な住宅事業での減益です。

マンションと一戸建てを併せた今年度の予定計上戸数が5,100戸であるのに対して第二四半期までには997戸で、一見すると低調な進捗に思われます。

しかし、今年度計上予定物件の多くが第四四半期に完成予定であり、通期の計上予定物件に対する第二四半期までの契約進捗率は81.8%と順調です。つまり、契約は取れているが、その物件の引き渡し時期が第四四半期に集中するため、第二四半期では大きく減益してしまったと読み取ることができます。

野村不動産の主力事業は、オフィスビル賃貸や商業施設賃貸を行う都市開発事業です。2020年3月期の通期予想での連結営業利益に対する都市開発事業の営業利益は48.1%と野村不動産の利益の約半分を担っています。

その都市開発事業の今期の営業利益は188億円・前年同期比+11.4%と好調に推移しました。これは、主に物件売却収入の増加が要因になっています。

しかし、都市開発事業のオフィスビルや商業施設での第二四半期空室率は4.3%(前年同期比+0.4%)となっています。空室率の上昇は、オフィスビルや商業施設で空きテナントの割合が増加してしまい、その分の賃料収益が減少することを意味しています。

ちなみに、三井不動産賃貸事業のオフィスビルや商業施設での第二四半期空室率は2.0%ですので、野村不動産のほうが2倍高いことが分かります。野村不動産は空室率の改善が今後の課題となりそうです。

経営計画

野村不動産は2020年3月期~2028年3月期までの9年間にわたる中長期経営改革「New Value,Real Value」を策定し、今年度はその初年度にあたります。

経営計画の概要は以下の通りです。

✔連結営業利益:850億円(2022年3月期)

(都市開発事業:330億円/住宅事業:330億円)

✔分譲・売却事業

国内・海外を問わず、分譲住宅事業及び収益不動産開発事業を積極的に展開し、開発利益の拡大を実現。

✔保有・賃貸事業

優良な賃貸資産の開発と戦略的な物件入替により、競争力の高い賃貸資産ポートフォリオを構築し、安定した賃貸利益を実現。

✔海外事業

国内で培ったノウハウを活かして事業を展開し、フェーズ3(2026年3月期~20228年3月期)における海外事業の利益比率を15~20%まで拡大。

第二四半期で収益用不動産の売却収入が好調だったことで、都市開発事業での営業利益が全同期比+19億円の188億円となっています。

今後も国内外を問わずに収益用不動産開発事業を拡大させることで、営業利益を330億円までに成長させる計画です。

また、中長期経営計画では、海外事業の展開を示唆しています。

すでに進出しているタイ・ベトナム・フィリピンなどの東南アジアでさらに事業を拡大させていくだけでなく、新たな国にも拡大し、2028年3月期までに連結営業利益に占める海外事業の割合を15~20%までに成長させていく姿勢です。

デベロッパー業界の情報収集に役立つ!就活生向けLINEオープンチャットを紹介

unistyleでは業界別のLINEオープンチャットを運営しており、数多くの就活生が匿名で就活に関する情報交換をしています。

unistyleでは業界別のLINEオープンチャットを運営しており、数多くの就活生が匿名で就活に関する情報交換をしています。

実際にデベロッパー業界志望者向けのグループでも、各社の選考に関するトークが活発に交わされています。

下記の画像をクリックすることで参加用ページに飛び、ニックネームとプロフィール画像を登録するだけで参加することができますので、興味のある方はぜひご参加ください。

デベロッパー業界志望者向けグループに参加したい方はこちらをクリック

まとめ

今回は、不動産6社のIR情報を第二四半期決算を基にまとめました。

第二四半期では、過去3年間住友不動産が首位となっていますが、その理由を紐解いていくと、住友不動産の中期経営計画に基づく賃貸事業での営業方針が要因の一つとして考えられます。

このように各社の経営状況をIR情報を基に分析してみることで、企業ごとの経営方針や各事業部での好不調が見えてきます。

さらに中期経営計画と併せて分析してみると、各社が今後注力していきたい事業領域も明白になってきます。

第二四半期決算は短期的な実績に過ぎないため、あくまで現時点での各社の経営状況ということに留意した上で、企業研究・業界研究・他社比較に本記事を役立ててもらえればと思います。

不動産の業界研究記事一覧

【業界研究|不動産】デベロッパー/販売・仲介/管理それぞれの業務内容とトピックを紹介

住友不動産のES対策!求める人材を理解して採用レベルの志望動機・ガクチカへ

三井不動産の特徴を解説|業績や社風から見る就活対策・企業研究

【三菱地所の特徴を解説】業績や社風から見る就活対策・企業研究

東急不動産のES徹底解説!選考通過者の志望動機・ガクチカ分析

森ビルの志望動機対策|事業内容の理解なくしてES通過なし

野村不動産の志望動機対策|事業内容の理解なくしてES通過なし

決算・IR情報に関する記事はこちら

不動産6社に関する記事はこちら

下記の動画では不動産業界の全体像を紹介していますので、参考にしてみてください。

unistyle編集部

unistyle編集部では、就活生に納得のいく就職活動をしてもらうための情報発信を行っています。

.jpg?1538451339)