【大手自動車メーカー中間決算分析2019】100年に一度の変革期に各社はどう立ち向かっていくのか!?

26,778 views

最終更新日:2023年10月30日

就活生の皆さんは、"各社の決算"に目を向けたことはあるでしょうか。

unistyleでは以前、決算に関して以下のような記事を執筆致しました。

上記の「7大総合商社の決算に関する記事」への反響が大きく、それならば異なる業界の決算も分析してみようと考え、本記事では"大手自動車メーカー7社の2020年3月期第2四半期決算"を分析していこうと思います。

言わずと知れた日本を代表する企業である「トヨタ自動車」を始め、自動車業界は国内産業の中でも大きな影響力を持っており、就活生からの人気も高い業界になります。

IR情報と聞くと、「なんだか難しそう」、「読んでも理解できない」と感じる就活生もいるかと思いますが、今回は会計知識の乏しい就活生でも理解できるように執筆してありますので、ぜひ最後までご覧ください。

また、決算の分析に加え、本記事では「各社の特徴・業界内での立ち位置」なども解説しています。

「各社はどの地域に力を入れているのか?、今後の経営計画に違いはあるのか?」などの観点を理解することが"志望度のアピール"にも繋がりますので、その観点も踏まえて読み進めていただければと思います。

※本記事は決算に関する情報を取り扱っているため、専門的な用語を知らない方は以下で用語の意味を確認してから記事を読み進めてください。

◆「売上高」とは

→企業が商品を販売したりサービスを提供することにより、得られた売上の合計額を指します。つまり、「企業が主たる営業活動によって得た金額の総額」のことです。

◆「営業利益」とは

→企業が本業で稼いだ利益を指します。「売上総利益から販売費および一般管理費(販管費)を差し引いたもの」のことです。

◆「売上高営業利益率」とは

→営業利益の売上高に対する割合を指します。つまり、「営業利益÷売上高×100(%)」で計算することができ、本業でどのくらい効率的に儲けたかを知ることができます。

◆「第2四半期決算」とは

→1Q(4~6月)と2Q(7~9月)の決算を累計したものを指します。「中間(連結)決算・上半期決算」とも表記されますが、本記事では「第2四半期決算」で統一して表記しています。

◆「通期決算」とは

→1年間を通した企業の決算を指します。通期決算は途中で修正することもあり、「上方修正・下方修正」の2種類があります。

※「売上高・営業利益・決算」のより詳細な解説を確認したい方は、以下の記事をご覧ください。

【総合商社・決算速報!】2018年3月期・第3Q決算を解説!純利益レース実況中継【三菱商事・伊藤忠商事・三井物産・住友商事・丸紅】

- 本記事の構成

- 直近5カ年(2015年3月期~2019年3月期)の通期決算の推移

- 今期(2020年3月期)の第2四半期決算の結果

- 近年の自動車業界全体のトピックや動向

- 【トヨタ自動車】

売上高・営業利益ともに増益を達成。王者として独走態勢を築く! - 【ホンダ(本田技研工業)】

停滞気味の上半期。インド市場の景気減速が響いたか? - 【日産自動車】

昨今の様々な問題による影響を挽回できず。自動車メーカー御三家としての再建はいかに? - 【スズキ】

低調な結果となった上半期。強みであるインド市場の回復が今後の鍵となるか? - 【マツダ】

ほぼ全ての地域で業績が減速。効果的な投資戦略で回復を目指す! - 【SUBARU(旧:富士重工業)】

売上高・販売台数ともに絶好調。米国の好調を維持してさらなる成長を目指す! - 【三菱自動車】

営業利益が大幅な減益に。アセアン地域を核にした持続的な成長が今後の鍵となるか? - まとめ

- 自動車業界の情報収集に役立つ!就活生向けLINEオープンチャットを紹介

直近5カ年(2015年3月期~2019年3月期)の通期決算の推移

今期(2020年3月期/2019年度)の決算を確認する前に、まずは大手自動車メーカー7社の直近5カ年(2015年3月期~2019年3月期)の通期決算を確認しておきます。

2015年3月期:2014年4月1日~2015年3月31日

2016年3月期:2015年4月1日~2016年3月31日

2017年3月期:2016年4月1日~2017年3月31日

2018年3月期:2017年4月1日~2018年3月31日

2019年3月期:2018年4月1日~2019年3月31日

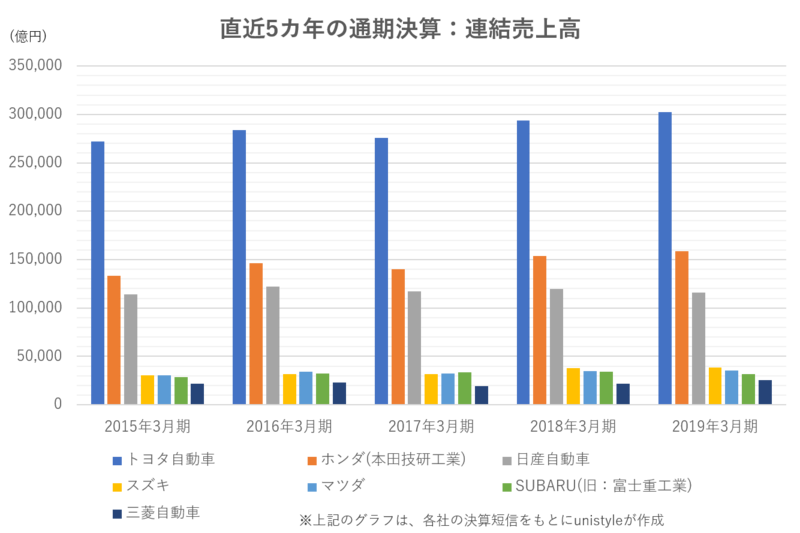

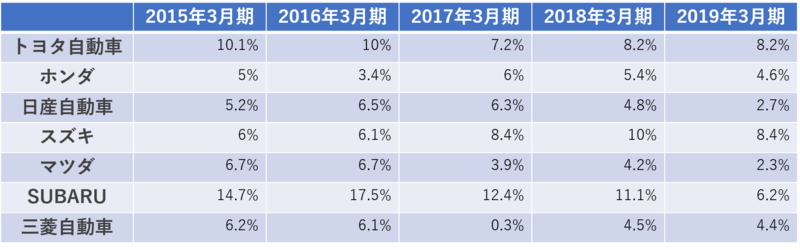

直近5カ年の通期決算:連結売上高

グラフを見てみると、直近5カ年では大きな変化はないことが読み取れます。

「スズキ・マツダ・SUBARU(旧:富士重工業)」の3社は、年度によって順位が入れ替わったりはしていますが、それ以外は特筆すべきところはありません。

また、2019年3月期の通期決算にて、トヨタ自動車の年間売上高が30兆円を突破しましたが、これは日本企業として初めてのことです。

最新の日本企業全体の売上高ランキングを見ても、「トヨタ自動車が1位、ホンダ(本田技研工業)が3位、日産自動車が7位」ですので、国内企業における自動車メーカーの影響力を改めて実感することができます。

※なお、上述した売上高ランキングは現時点(2019年12月27日時点)での結果となっています。ランキングは随時更新されていきますので、参考程度にご覧ください

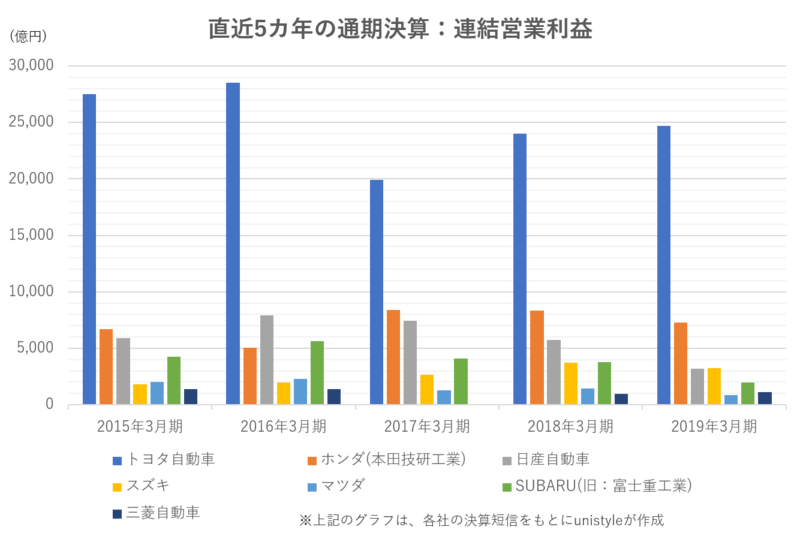

直近5カ年の通期決算:連結営業利益

大きな変化の見られなかった売上高と異なり、営業利益に関しては一点気になる点が見れらます。

それは「2017年3月期決算にて三菱自動車が大幅な減益となっている」ことです。

この点に関しては"燃費不正問題"が大きく影響しているようです。

三菱自動車は、2015年11月に発覚した燃費不正問題関連の費用を、特別損失として約1600億円を計上しました。

そのため、業績不振による損失というよりは一過性のものという見方をして問題ないでしょう。(翌年の決算で982億円の営業利益を挙げていることからも、業績が不調という訳ではないことが読み取ることができると思います)

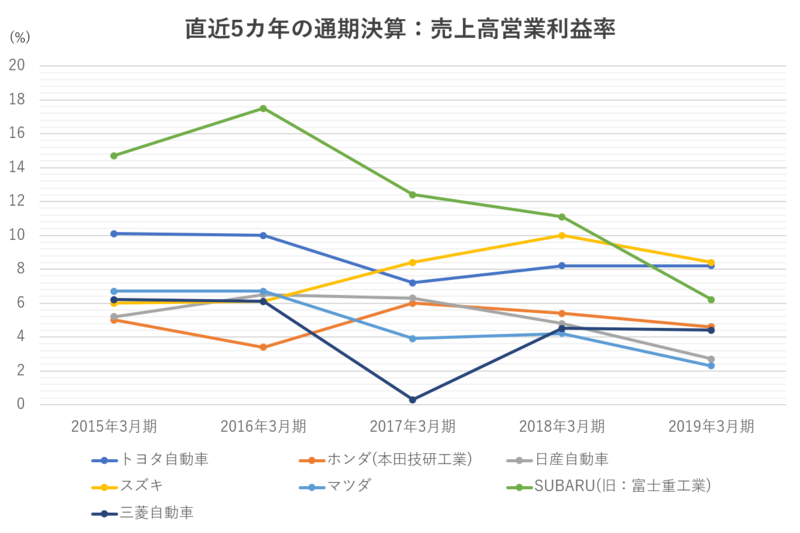

直近5カ年の通期決算:売上高営業利益率

売上高営業利益率に関しては、「他社に比べてSUBARUの営業利益率が高いこと」が特徴と言えるでしょう。

その理由としては主に以下の4点の理由が挙げられます。

◆軽自動車など、儲けの少ない車を製造・販売しない方向へシフトしたから

◆販売地域が、比較的儲けやすい北米地域が中心となっているから

◆販売促進費用を抑えるなど、他社に比べて販売コストを節約しているから

◆車種の数を抑えて派生車種で品揃えを整えることで、効率性が優れるように構造化しているから

上記のような要因があるため、SUBARUの利益率は他社に比べて高いという結果となっています。

より詳細な内容に関しては、以下に掲載した参考リンクから確認していただければと思います。

SUBARUは競合他社との差別化を明確にすることができており、大手自動車メーカーの中でも"少し異色の存在"とも言えるでしょう。

直近5カ年の通期決算の推移を確認したところで、本記事の主題である"今期(2020年3月期)の第2四半期決算"を見ていきます。

今期(2020年3月期)の第2四半期決算の結果

各社の決算短信をもとに、大手自動車メーカー7社の今期(2020年3月期)の第2四半期決算をまとめました。

直近5カ年の推移と同様、「売上高・営業利益・売上高営業利益率」の3つの観点から前年同期比も併せて紹介しています。

2019年3月期第2四半期決算:2018年4月1日~2018年9月30日

2020年3月期第2四半期決算:2019年4月1日~2019年9月30日

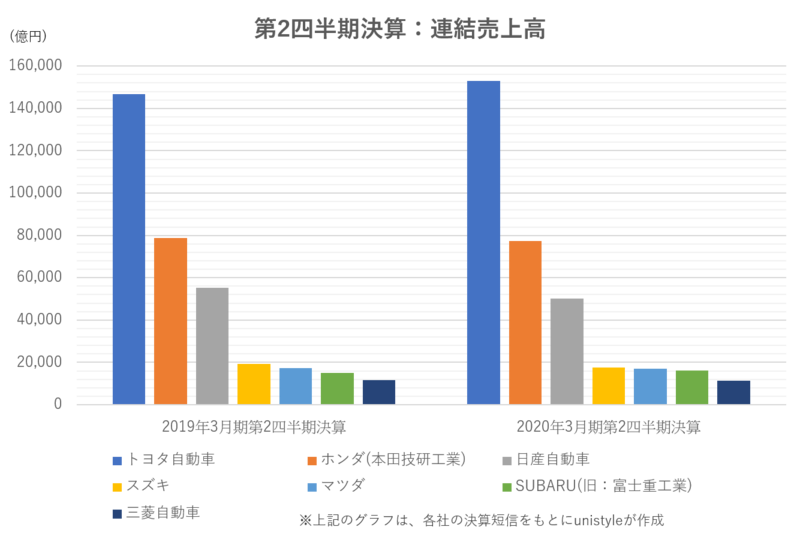

第2四半期決算:連結売上高

昨期(2019年3月期)と今期(2020年3月期)で順位に変動はありませんでしたが、業績の調子には各社濃淡が見られます。

7社中トヨタ自動車とSUBARUの2社だけが前年同期比で増益、ホンダと日産自動車が10%近くの大幅な減益という結果になりました。

業界全体の動向や各社のトピックに関しては後ほど解説するため、ここでは割愛させていただきますが、「企業間で業績に濃淡が見られる」ということを覚えておいていただければと思います。

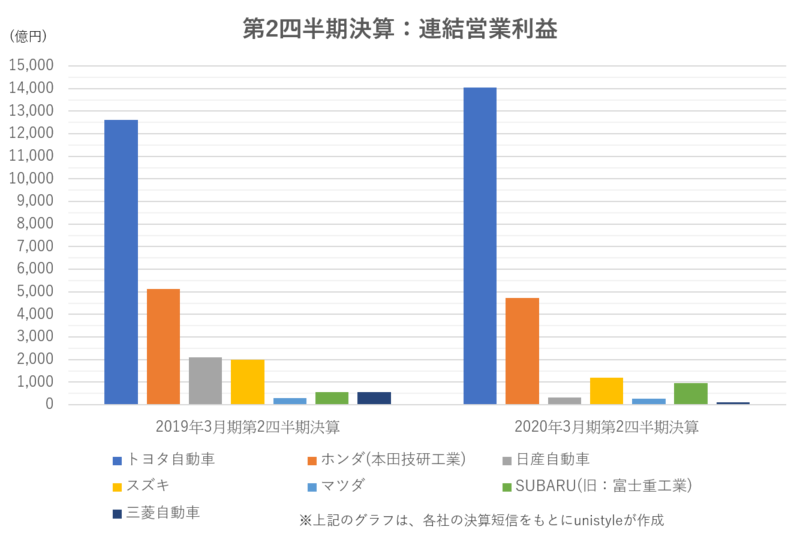

第2四半期決算:連結営業利益

先ほど紹介した売上高と上記の営業利益の数値を見比べてみると、やはりトヨタ自動車とSUBARUの業績が好調であることが読み取れます。

一方で、先ほど紹介した売上高に比べ、営業利益の方が企業間での数値の差が大きいことが分かるでしょう。

一例として取り上げると、「日産自動車が前年同期比で85.0%の減益、三菱自動車が前年同期比で82.1%の減益、SUBARUが前年同期比で68.1%の増益」となっています。

順位が大きく入れ替わっていることももちろんですが、売上高が一桁(パーセンテージ)の変化しかなかったのに比べ、営業利益は大幅に数値が変化しています。

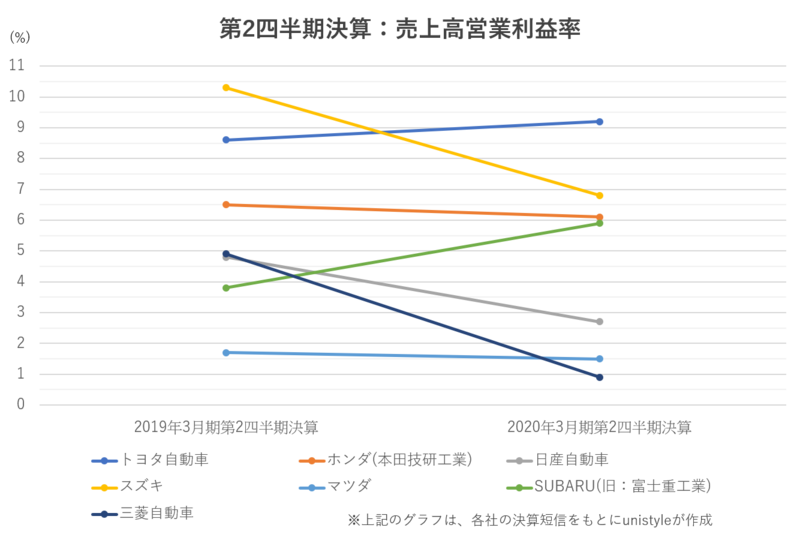

第2四半期決算:売上高営業利益率

売上高営業利益率に関しては、上記のグラフの通りとなっています。

先ほど紹介した売上高・営業利益と紐付いているため、詳細な解説などは割愛させていただきますが、「各社の業績の調子」を見る際の参考にしていただければと思います。

この変化の要因を分析するため、続いては「近年の自動車業界全体のトピックや動向」を探っていきます。

近年の自動車業界全体のトピックや動向

各社の今期決算(2020年3月期第2四半期決算)を確認する前に、"近年の自動車業界全体のトピックや動向"に軽く触れておきます。

近年の自動車業界に関し、触れておく必要がある内容としては以下の2点が挙げられます。(なお、本記事は決算の分析が主題となりますので、業界全体のトピックや動向に関しては詳細には解説しません。ご了承ください。)

- 100年に一度の変革期

- CASE

100年に一度の変革期

「自動車業界は100年に一度の変革期にある」という文言は、トヨタ自動車の豊田章男社長が提言したものになりますが、近年の各社の取り組みや施策と照らし合わせてみてもその片鱗は見て取れます。

"CASEやモビリティ化"など、トヨタ自動車に限らず各社が「自動車を開発・製造・販売するだけのメーカーからの脱皮」を推し進めているようです。

CASE

CASEとは、「Connected:コネクティッド化」「Autonomous:自動運転化」「Shared/Service:シェア/サービス化」「Electric:電動化」の4つの頭文字をとったものです。

このCASEという言葉は、2016年のパリモーターショーにて、独ダイムラーのディエター・チェッチェCEOが発表した中長期戦略の中で用いたのが始まりです。

CASEに関しては、unistyleの以下の記事で詳細に解説していますので、こちらをご確認いただければと思います。

それでは、「近年の自動車業界全体のトピックや動向」を軽く紹介したところで、"各社の今期(2020年3月期)の第2四半期決算の結果"を見ていきましょう。

単純に自身の志望企業の解説だけを見るのではなく、他社との違いを見比べながら読み進めていただければと思います。

なお、各社の紹介する順番に関しては「2019年3月期通期決算の連結売上高が高い順」となっています。

【トヨタ自動車】売上高・営業利益ともに増益を達成。王者として独走態勢を築く!

トヨタ自動車の今期の第2四半期決算は"好調"と言えます。

売上高・営業利益ともに前年同期比で増益となり、業界1位の座を不動のものにしていることは間違いないでしょう。

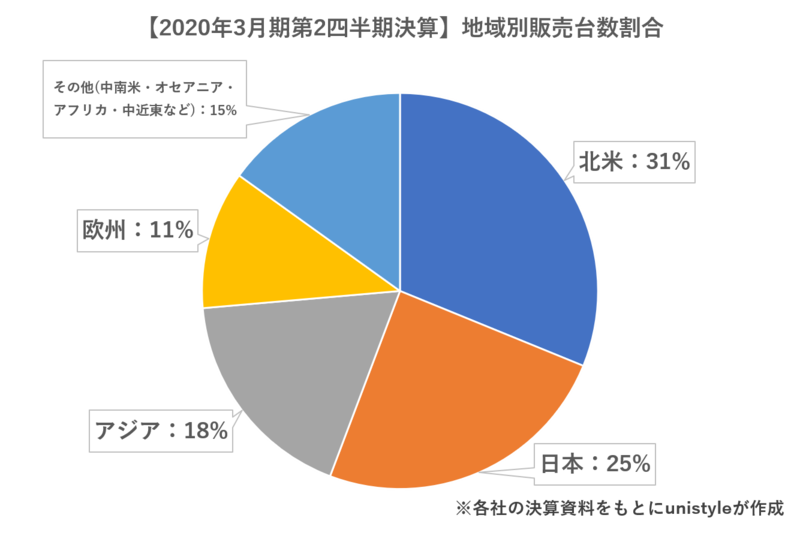

地域別販売台数割合

上記は、業績に大きな影響を与える「販売台数の地域別割合」を示したグラフになります。

総販売台数に関しては「442万台→464万台」と前年同期比+5.0%となっています。

地域別の販売台数を確認してみても、グラフに記載されている5つの地域全てが前年同期比で増加しており、それゆえに販売台数割合に関しても大きな変化は見られません。

2019年度上半期(2019年4月1日~9月30日)のトピックとしては、「(1)8月にスズキと資本提携に関する合意書を締結(2)9月に米国テキサス工場への4億ドルの投資を発表(3)9月にSUBARUと新たな業務資本提携に合意」などがありました。

トヨタ自動車は業界のリーディングカンパニーとして、競争力強化に向けた取り組みを進めています。

今期の通期決算の見通しに関しては、「売上高:29兆5,000億円」、「営業利益:2兆4,000億円」と修正はありませんでした。ただ、売上高・営業利益ともに前年同期比で微減という見通しになっています。

今後の経営計画・取り組みに関して

トヨタ自動車は、「自動車をつくる会社」から、「モビリティカンパニー」へのモデルチェンジを進めています。そして、その先にある「モビリティ社会の実現」に向け、自動車業界を引っ張っていくことを目指しています。

それに付随し、2018年8月に「Uberとの協業拡大」を発表、さらに同年「ソフトバンクと新たなモビリティサービスの構築に向けた新会社MONET Technologies(モネ テクノロジーズ)を設立し、2018年度内をめどに共同事業を開始する」と発表しました。

また、直近の取り組みとしては、電動車普及に向けたチャレンジを進めていくようです。

アニュアルレポート2018によると、「2020年からEV(Electric Vehicle:電気自動車)を本格的に展開→2030年に販売台数の内のEV比率を50%以上→2050年に新車CO2ゼロチャレンジを実現」というマイルストーンを設定しています。

トヨタ自動車は国内に限らず、世界中でも絶大な影響力を持っているがゆえに、今後もその施策や発表の一挙手一投足に注目が集まります。

トヨタ自動車:アニュアルレポート2018

【ホンダ(本田技研工業)】停滞気味の上半期。インド市場の景気減速が響いたか?

ホンダの今期の第2四半期決算は"やや不調"と言えます。

業界2位の座はキープしていますが、売上高・営業利益ともに前年同期比で減益となり、増益を果たした1位トヨタ自動車に差を広げられる形となりました。

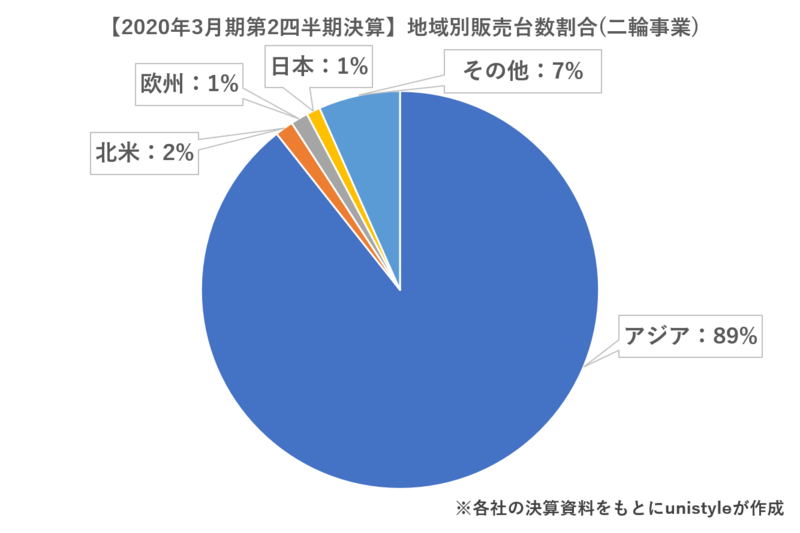

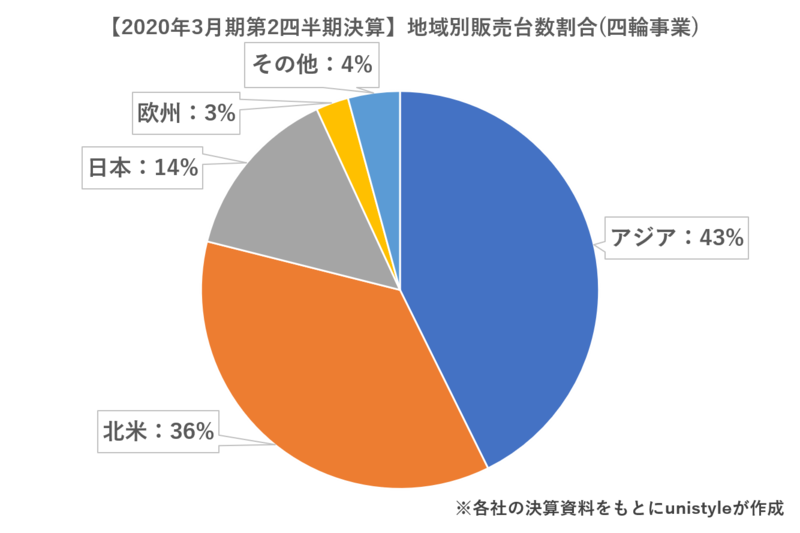

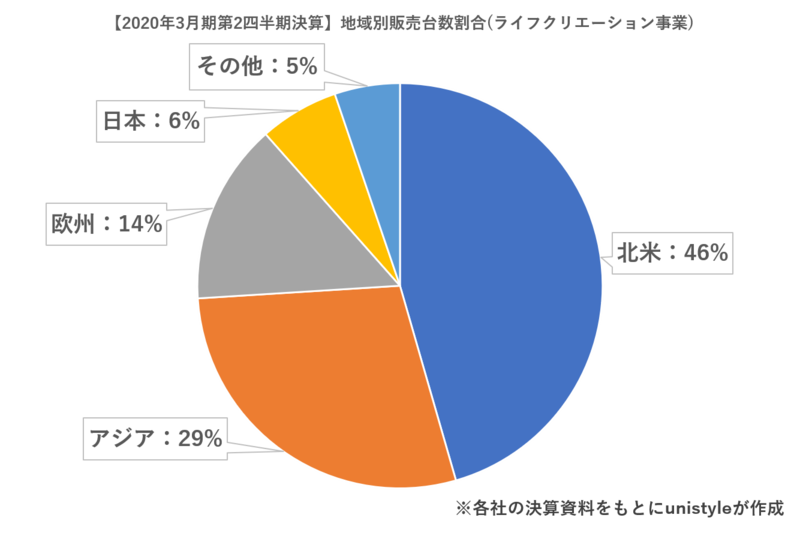

地域別販売台数割合:二輪事業

地域別販売台数割合:四輪事業

地域別販売台数割合:ライフクリエーション事業

上記は、業績に大きな影響を与える「販売台数の地域別割合」を示したグラフになります。

ホンダは、「(1)二輪事業(2)四輪事業(3)ライフクリエーション事業」の3事業でそれぞれ販売台数が記載されていたため、グラフも分類させていただきました。

→農機用汎用エンジンを皮切りに、耕うん機、発電機、除雪機、船外機、芝刈機など、世界中の人々の手助けやライフラインとなる製品を生み出し続けてきた事業

【参考】Honda新卒採用サイト:事業領域

販売台数の前年同期比は、二輪事業が「1,067万台→1,002万台」で-6.1%、四輪事業が「255万台→256万台」で+0.4%、ライフクリエーション事業が「260万台→244万台」で-6.5%となっており、四輪事業の健闘が見られる結果となっています。

また、二輪事業の販売台数が前年同期比で約65万台も減少しているのですが、アジア地域だけで約71万台も減少しています。全体の89%を占めるアジア地域の不振が二輪事業の販売台数全体にも大きな影響を及ぼしたと読み取ることができるでしょう。

そして、その最大の要因は「インド市場の減速影響を受けたこと(融資引き締め継続・景気悪化による個人消費の減速)」にあるようです。ただ、この影響は自動車業界全体にも及ぼすものであるため、ホンダに限った事象ではないことを理解していただければと思います。

今期の通期決算の見通しに関しては、主要3事業全ての販売台数が下方修正されています。

販売台数の影響もあり、売上高と営業利益に関しても下方修正がなされており、「売上高:15兆500億円(昨期は15兆8,886億円)」、「営業利益6,900億円(昨期は7,263億円)」となっており、双方とも昨期を下回る見通しとなっています。

今後の経営計画・取り組みに関して

2017年3月期のアニュアルレポート(現時点での最新版)にて、ホンダは"2030年ビジョン"を掲げています。

【ビジョンステートメント】

すべての人に"生活の可能性が拡がる喜び"を提供する

【企業姿勢】

質の追求による成長

【ビジョン実現に向けた取り組みの方向性】

喜びの創造:「移動」と「暮らし」の価値創造

喜びの拡大:多様な社会・個人への対応

喜びを次世代へ:クリーンで安全・安心な社会へ

【成長の為の事業基盤強化】

経営資源の有効活用

「自動車業界は100年に一度の変革期にある」と言われている現代、国内・世界の自動車産業界で大きな影響力を及ぼしているホンダも、新たな取り組みを続々と進めていくようです。

「(1)二輪車・四輪車・パワープロダクツという多岐に渡るモノづくりの力(2)世界中の顧客・市場基盤」とい既存の強みに、「コトづくりを含むソリューション創出力」を加え、新たなシナジーを生み出していくのではないでしょうか。

ホンダ:アニュアルレポート2017

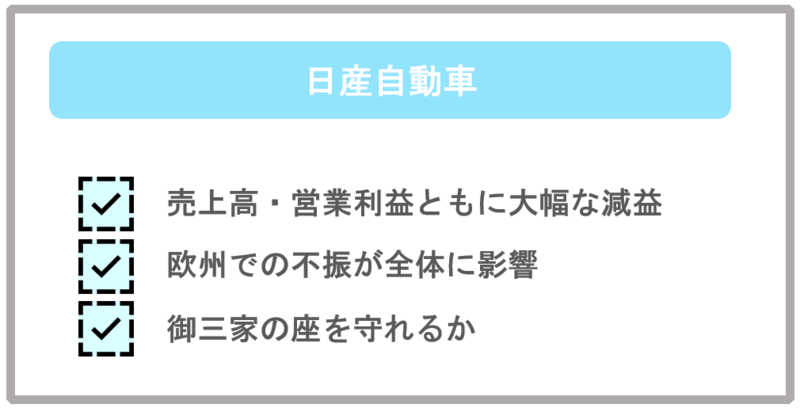

【日産自動車】昨今の様々な問題による影響を挽回できず。自動車メーカー御三家としての再建はいかに?

日産自動車の今期の第2四半期決算は"不調"と言えます。

売上高・営業利益ともに前年同期比で減益となり、特に営業利益に関しては「2,103億円→316億円」と前年同期比-85.0%という結果になっています。

地域別販売台数割合

上記は、業績に大きな影響を与える「販売台数の地域別割合」を示したグラフになります。

総販売台数に関しては「268万台→250万台」と前年同期比-6.8%となっています。

地域別の販売台数を見てみても、上記グラフで取り上げている5つの地域全てがマイナスとなっており、特に欧州が「33万台→27万台(前年同期比-19.7%)」とかなり数字が落ち込みました。

この欧州での不振を受け、「英国とスペインにある2工場の売却を検討している」というニュースも報道されてしまうという事態にもなっています。

今期の通期決算の見通しに関しては、総販売台数が「554万台→524万台」と下方修正されています。

それに付随し、売上高と営業利益に関しても下方修正がなされており、「売上高:10兆6,000億円(昨期は11兆5,742億円)」、「営業利益1,500億円(昨期は3,182億円)」となっており、双方とも昨期を下回る見通しとなっています。

2017年の不正検査問題や2018年のカルロス・ゴーン元会長の逮捕など、近年様々な問題に揺れた日産自動車ではありますが、自動車業界に限らず日本を代表する企業であることは間違いありません。

自動車メーカーの御三家(トヨタ自動車・ホンダ・日産自動車)として、今後はどのような取り組み・改革を進めていくのか、以下で紹介します。

今後の経営計画・取り組みに関して

日産自動車は、2017年度に6か年計画(中期計画)「Nissan M.O.V.E. to 2022」を発表しています。

その計画によると、「技術の日産」と呼ばれるその技術力を活かし、"自動車産業の技術・ビジネスの進化をリードしていくこと"を目指していくようです。

具体例としては、「電気自動車、自動運転、コネクテッド・カー、新たなモビリティ・サービス」などが挙げられ、"今後の自動車産業の核となるであろう分野での競争優位性の獲得"に取り組んでいくと見られています。

ただ、近年の業績不振を受け、この計画に関する目標の一部が2019年5月に見直されています。

カルロス・ゴーン退任後の「仏ルノーとの協力関係」、「ルノー・日産自動車・三菱自動車の3社連合」なども先行きが不透明な部分もあるため、この計画通りに進むどうかは今後の動向を注視するべきでしょう。

日産自動車:アニュアルレポート2019

【スズキ】低調な結果となった上半期。強みであるインド市場の回復が今後の鍵となるか?

スズキの今期の第2四半期決算は"不調"と言えます。

売上高・営業利益ともに前年同期比で減益となり、特に営業利益に関しては「1,985億円→1,186億円」と前年同期比-40.3%という結果になっています。

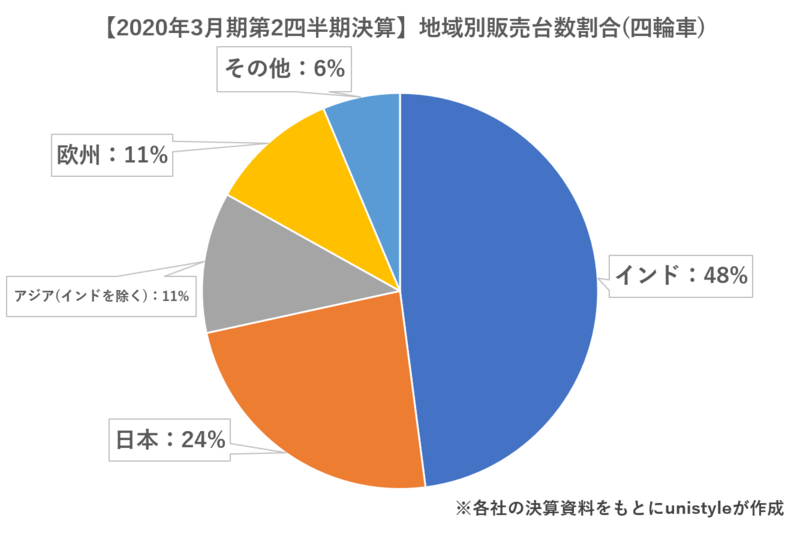

地域別販売台数割合:四輪車

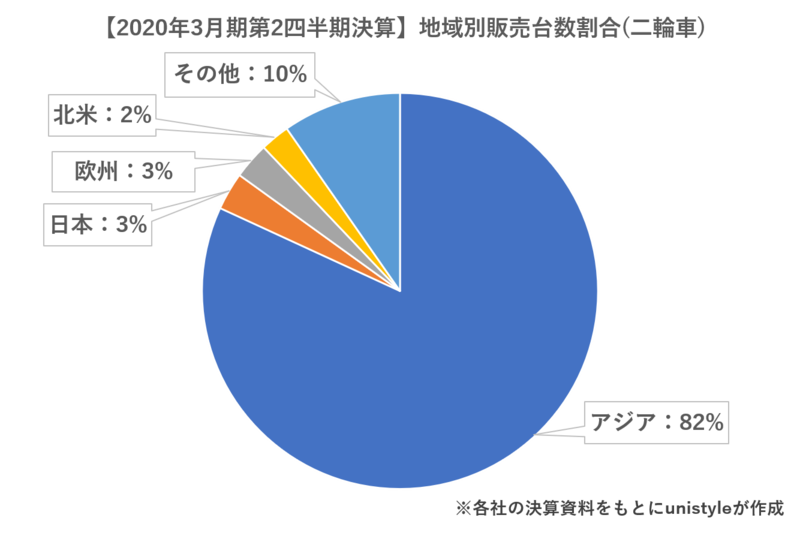

地域別販売台数割合:ニ輪車

上記は、業績に大きな影響を与える「販売台数の地域別割合」を示したグラフになります。

スズキは、「(1)四輪車(2)二輪車」でそれぞれ販売台数が記載されていたため、グラフも分類させていただきました。

販売台数の前年同期比は、四輪車が「170万台→141万台」で-17.2%、二輪車が「86万台→88万台」で+2.1%となっており、四輪車の不振が「売上高・営業利益の減益」に影響したのではないかと読み取ることができます。

四輪車に関しては、「日本・インド」の販売台数が大幅に前年割れしてしまったことが影響しているようです。スズキの四輪車は、インドと日本で全体の販売台数割合の70%を占めており(上記グラフを参照)、この主要地域の不振はかなり痛手だったと考えられます。

二輪車に関しては、四輪車とは異なる状況となっています。

上記グラフの通り、スズキの二輪車販売台数割合の80%以上をアジア地域が占めているのですが、そのアジア地域の50%近くがインド市場になります。(つまり、全体の約40%がインド市場となります)

そのインドでの販売台数が前年同期比+15%となっているため、全体でも増益という結果を得られたと読み取ることができます。

スズキは四輪車・二輪車ともにインドの占める割合が高く、そのインド市場の調子が今期の好不調にダイレクトに影響しました。現時点では、良くも悪くも"全体の業績はインド市場の動向に掛かっている"と言うことができるでしょう。

今期の通期決算の見通しに関しては、四輪車・二輪車ともに販売台数が下方修正されています。

販売台数の影響もあり、売上高と営業利益に関しても下方修正がなされており、「売上高:3兆5,000億円(昨期は3兆8,715億円)」、「営業利益2,000億円(昨期は3,244億円)」となっており、双方とも昨期を下回る見通しとなっています。

今後の経営計画・取り組みに関して

上記でも少し触れましたが、スズキの強みは"インドで圧倒的なシェア率を誇っていること"です。そのシェア率はなんと50%と言われています。

インドの市場規模は今後も拡大することが予想されており、現状のシェア率を保持し続ければ、スズキは今後の大きな成長を見込むことができるでしょう。

そのため、まずはインド市場を充実させることに注力し、その上で世界中の地域へ展開・拡大させていくのではないかと予想されています。

スズキ:アニュアルレポート2019

また、スズキは2015年6月に「新中期経営計画(2015~2019年度)SUZUKI NEXT 100」を発表しています。(2015年に発表した計画ですが、現時点での最新のものになります)

資料には様々な情報が記載されているのですが、その中でも以下の2つを気になる点としてピックアップしました。

- 二輪事業の赤字体質からの脱却

- 日本、インドに次ぐ柱の育成

今期は2019年度であり、上記の中期経営計画の最終年度に該当します。

この中期経営計画と実際の動向を比較してしまうと長くなってしまうため、本記事では割愛させていただきますが、興味のある就活生の方は下記のリンクから確認していていただければと思います。

また、来期には新たな中期経営計画が発表されるかと思いますので、発表され次第そちらも確認していただくのが望ましいかと思います。

【マツダ】ほぼ全ての地域で業績が減速。効果的な投資戦略で回復を目指す!

マツダの今期の第2四半期決算は"やや不調"と言えます。

売上高・営業利益ともに前年同期比で減益となり、特に営業利益に関しては「298億円→258億円」と前年同期比-13.4%という結果になっています。

地域別販売台数割合

上記は、業績に大きな影響を与える「販売台数の地域別割合」を示したグラフになります。

総販売台数に関しては「80万台→73万台」と前年同期比-8.0%となっています。

そして、その中でも特に下がり幅の大きかった地域が中国になります。「13万台→11万台(前年同期比-18.0%)」となり、販売台数・パーセンテージともに最も下がり幅が大きい地域となっています。

とはいえ、欧州以外の地域は全て前年同期比でマイナスとなっているため、全体を通じて苦しい上半期だったと言えるでしょう。

今期の通期決算の見通しに関しては、総販売台数が「162万台→155万台」と下方修正されています。

それに付随し、売上高と営業利益に関しても下方修正がなされており、「売上高:3兆5,000億円(昨期は3兆5,642億円)」、「営業利益600億円(昨期は823億円)」となっており、双方とも昨期を下回る見通しとなっています。

今後の経営計画・取り組みに関して

マツダは2019年11月1日に中期経営計画を発表しています。その資料の中身を要約すると、以下のようになります。

【中期経営方針】

◆独自の商品・顧客体験への投資

→ブランド価値向上への投資

◆ブランド価値を低下させる支出の抑制

(1)変動・固定販促費面の抑制

(2)品質面の抑制

◆遅れている領域への投資

(1)インフラへの投資

(2)仲間づくりへの投資

(3)環境・安全への投資

上記は、今後5カ年(2020年3月期~2025年3月期)の経営計画の要点をまとめたものになります。

まずは重点的に経営資源の配分を行い、その上で上記の「取り組むべき3つの領域」に注力していくようです。

また、中期経営計画内の「市場別販売比率」を確認してみたところ、現時点でも最も大きい割合を占めている"北米地域"の比率をさらに高めていくようです。

「米国新工場の立ち上げによる現地生産開始と、販売ネットワーク強化の確実な遂行の両輪でさらなる成長を目指す」との記載があったため、北米地域を基盤として事業を進めていくのではないでしょうか。

マツダ:中期経営計画

マツダ:アニュアルレポート2019

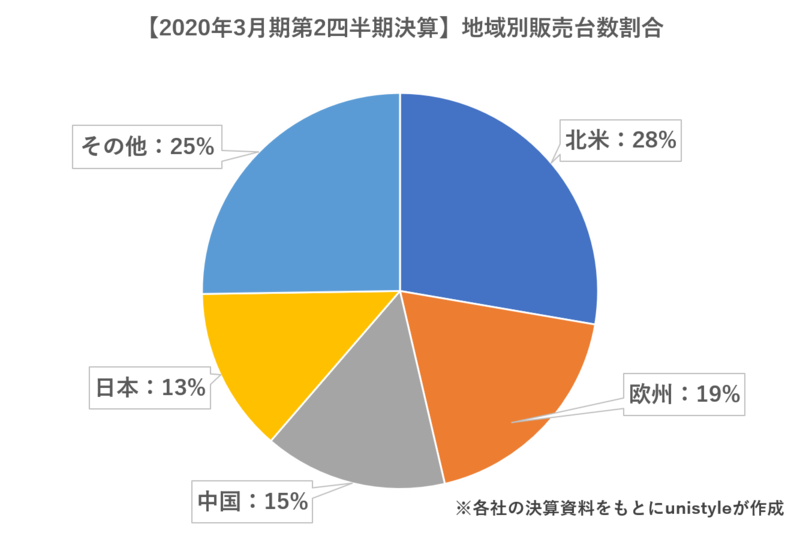

【SUBARU(旧:富士重工業)】売上高・販売台数ともに絶好調。米国の好調を維持してさらなる成長を目指す!

SUBARUの今期の第2四半期決算は"絶好調"と言えます。

売上高・営業利益ともに前年同期比で増益となっており、その上がり幅も全7社で最も大きくなっています。特に営業利益に関しては「564億円→948億円」と前年同期比+68.1%という結果になっています。

地域別販売台数割合

上記は、業績に大きな影響を与える「販売台数の地域別割合」を示したグラフになります。

総販売台数に関しては「48万台→50万台」と前年同期比+4.1%となっています。

上記のグラフを見て分かる通り、米国が総販売台数の約2/3を占めているのですが、今期はこの米国の販売台数が好調でした。

「30.2万台→33.6万台(前年同期比+11.3%)」と大きな成長を見せており、この米国地域の好調が全体の販売台数に大きな影響を及ぼしたと読み取ることができます。

この好調の要因としては、以下のような事柄が挙げられます。

◆「フォレスター、クロストレック(日本名:スバルXV)」といった車種が高い人気を誇っていること

◆「安全性と信頼性」を高く評価されていること

◆2007年より開始した北米スバル独自の『LOVEキャンベーン』という広告展開が影響していること

今回取り上げた7社の中で最も業績が好調だったSUBARUですが、今期の通期決算の総販売台数の見通しは当初から据え置きとなっています。また、売上高も据え置き、営業利益に至っては「2,600億円→2,200億円」と下方修正がされています。

ただ、昨年同月比で見ると、売上高が「3兆1,562億円→3兆3,100億円」、営業利益が「1,817億円→2,200億円」と増益を見込んでいます。

「自動車業界は100年に一度の変革期にある」と言われている中、比較的苦しんでいる企業が多いのですが、SUBARUはその逆風に立ち向かうことができていると言えるでしょう。

今後の経営計画・取り組みに関して

SUBARUは2018年7月に"新中期経営ビジョン「STEP」"を発表しています。

この資料を確認したところ、大きな強みを持っている米国地域のさらなるシェア拡大を目指していくことを読み取ることができます。

「まずは米国での成長を維持しつつ、その上で各市場(地域)の持続的な成長」に取り組んでいくようです。

また、2019年9月には「トヨタ自動車とのアライアンスとして、新たな資本提携に合意した」と発表されました。

この資本提携を受け、今後は「EV(Electric Vehicle:電気自動車)や自動運転といった新たな技術への積極的な取り組み」、「モビリティ社会全体の変革への対応」などを進めていくと考えられます。

SUBARU:アニュアルレポート2019

【三菱自動車】営業利益が大幅な減益に。アセアン地域を核にした持続的な成長が今後の鍵となるか?

三菱自動車の今期の第2四半期決算は"不調"と言えます。

売上高・営業利益ともに前年同期比で減益となり、特に営業利益に関しては「569億円→102億円」と前年同期比-82.1%という結果になっています。

この-82.1%という数値を見るからに、相当苦しんだ2019年度上半期だったと言えるでしょう。

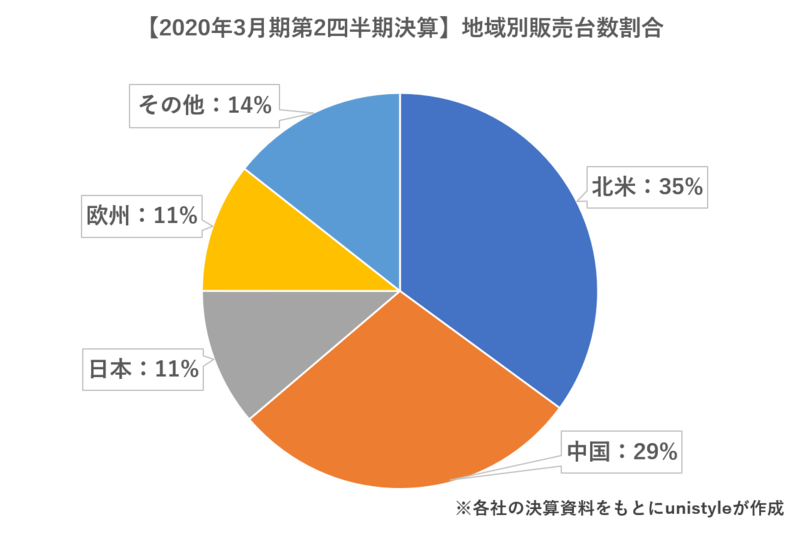

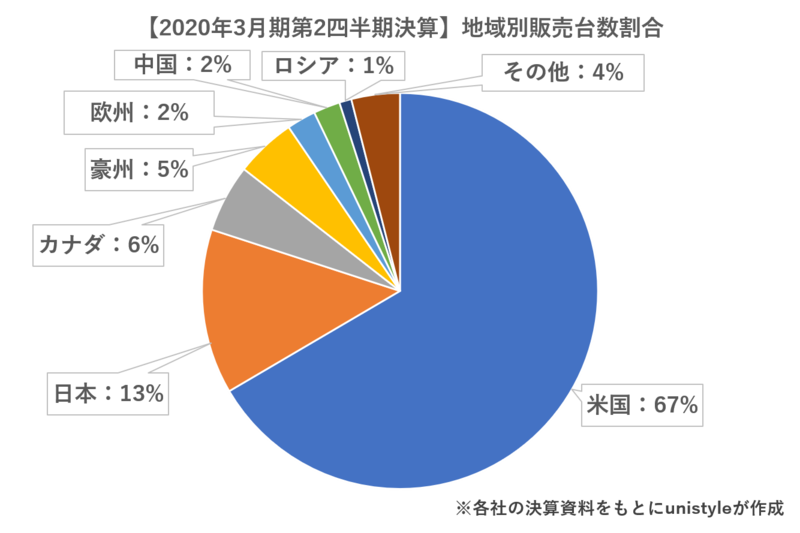

地域別販売台数割合

上記は、業績に大きな影響を与える「販売台数の地域別割合」を示したグラフになります。

総販売台数に関しては「59.4万台→59.2万台」と、前年同期比で微減という結果になっています。

地域別の販売台数を確認してみても、グラフに記載されている全ての地域が「前年同期比-10.0%~+10.0%」の範囲内に収まっているため、それゆえに販売台数割合に関しても大きな変化は見られません。

地域別販売台数割合に関する三菱自動車の特徴としては、「アセアン・欧州地域」に強みを持っていることが挙げられます。

この特徴に関しては後述で再度説明しますが、「他社と異なる部分」として理解していただければと思います。

今期の通期決算の見通しに関しては、総販売台数が「130.5万台→127.4万台」と下方修正されています。

それに付随し、売上高と営業利益に関しても下方修正がなされており、「売上高:2兆4,500億円(昨期は2兆5,146億円)」、「営業利益300億円(昨期は1,118億円)」となっており、双方とも昨期を下回る見通しとなっています。

ちなみに記事の冒頭で、今期の三菱自動車の売上高と営業利益が大幅な減益となったことを紹介しましたが、「販売台数は微減なのに、なぜ営業利益が82.1%もマイナスになっているの?」と疑問を持った方もいたのではないでしょうか。

この要因としては、"(1)為替変動(2)例年に比べて研究開発費や間接員労務費が嵩んだ(かさんだ)こと"などが影響していると言われていますので、そのように認識していただければと思います。

今後の経営計画・取り組みに関して

三菱自動車は「アセアン地域」に大きな強みを持っていることが特徴です。

全販売台数の1/4程度をアセアン市場が占めていることももちろんですが(上記グラフを参照)、生産能力に関しても約40%がアセアンに集中しているようです。

アセアン地域の中でも、タイ事業を「三菱自動車を支える屋台骨として強化する」、ベトナム事業を「アセアン第四の拠点とする」との記載があるため、この2つの地域が特に重要な拠点になるのではないでしょうか。

また、アニュアルレポート2019を確認したところ、三菱自動車のコンセプトである「Small But Beautiful」のもと、"(1)強みを持つ地域に注力(2)強みに特化した商品の投入(3)身の丈にあった持続的成長に向けた基盤作り"を進めていくようです。

三菱自動車は競合他社に比べて比較的規模が小さいため、何か革新的な施策に取り組むというよりも、「独自の強みを活かして現在の市場を拡大・成長させていく」という方針だと読み取ることができます。

三菱自動車:アニュアルレポート2019

中期経営計画に関しては、2017年10月に「DRIVE FOR GROWTH」が発表されていますが、これは2017年度(2018年3月期)~2019年度(2020年3月期)の計画になります。

来期には新たな中期経営計画が発表されるかと思いますので、発表され次第、新たな計画を確認していただくのが望ましいかと思います。

まとめ

本記事では、「各社の決算資料・IR情報・経営計画」をもとに"大手自動車メーカー7社の2020年3月期第2四半期決算"をまとめてみました。

「自動車業界は100年に一度の変革期にある」と叫ばれている中、単純に「自動車の開発・製造・販売」をするだけでなく、各社とも様々な取り組みを行っています。

そのため、業績(売上高・営業利益・販売台数)だけでなく、「各社は業界内でどのような強みを持っているのか?今後はどのような事業分野・地域に注力してくのか?」といった観点を理解しておくことも重要となります。

また、本記事で解説した内容はあくまでも「今期の第2四半期決算という短期的な業績」に過ぎません。

上述した直近5カ年の決算の推移を見ても分かる通り、各社の業績は年々変動がありますので、あくまでも参考程度に本記事の内容を理解していただければと思います。

また、動画を通じて自動車業界を知りたいという方は下記の動画も参考にしてください。

決算・IR情報に関する記事はこちら

自動車メーカーの業界研究に関する記事はこちら

大手自動車メーカー7社の企業研究ページはこちら

◆ホンダ(本田技研工業)の企業研究はこちら

◆日産自動車の企業研究はこちら

◆スズキの企業研究はこちら

◆マツダの企業研究はこちら

◆SUBARU(旧:富士重工業)の企業研究はこちら

◆三菱自動車の企業研究はこちら

自動車業界の情報収集に役立つ!就活生向けLINEオープンチャットを紹介

unistyleでは業界別のLINEオープンチャットを運営しており、数多くの就活生が匿名で就活に関する情報交換をしています。

実際に自動車業界志望者向けグループでも選考や企業に関するトークが活発に交わされています。

下記の画像をクリックすることで参加用ページに飛び、ニックネームとプロフィール画像を登録するだけで参加することができますので、興味のある方はぜひご参加ください。

unistyle編集部

unistyle編集部では、就活生に納得のいく就職活動をしてもらうための情報発信を行っています。